Herzlichen Glückwunsch an alle Aktionäre von Tocvan Ventures Corp.

(CSE: TOC; WKN: A2PE64)

Die heute Morgen veröffentlichte Pressemitteilung (englisch / deutsch) verleitet zu Freudensprüngen, aber ich kann mir durchaus vorstellen, dass es noch weitaus besser kommt. Nicht nur ein stark steigender Aktienkurs, sondern vielmehr eine Übernahmeschlacht könnte unmittelbar bevorstehen. Denn selbst bei $2/Aktie wäre Tocvan mit rund $50 Mio. Börsenwert noch immer ein Schnäppchen!

Es ist ganz einfach, die Bedeutung der heutigen Bohrergebnisse zu verstehen:

• Bohrergebnisse von Argonaut Gold Inc. und Minera Alamos Inc.: ca. 95 m @ 0,85 g/t Gold.

• Tocvan-Bohrergebnisse: Fast doppelt so hoch wie Argonaut und Minera: 95 m @ 1,6 g/t Gold!

Die heutigen Bohrergebnisse

Highlights von Tocvans Phase-1-Bohrprogramm (Dezember 2020):

Bohrloch JES-20-32:

94,6 m @ 1,6 g/t Gold inkl. hochgradigem Abschnitt mit 9,2 m @ 10,8 g/t Gold + 38 g/t Silber

Bohrloch JES-20-33:

41,2 m @ 1,1 g/t Gold inkl. hochgradigem Abschnitt mit 3,1 m @ 6 g/t Gold + 12 g/t Silber

Bohrloch JES-20-36:

24,4 m @ 2,5 g/t Gold + 73 g/t Silber inkl. hochgradigem Abschnitt mit 9,2 m @ 6,3 g/t Gold + 192 g/t Silber und 1,5 m @ 33,4 g/t Gold + 1090 g/t Silber

• Was diese Bohrergebnisse umso besser macht: Alle Phase-1-Bohrungen waren sog. "Step-Out"-Bohrungen von der Main Zone (d.h. Bohrungen außerhalb der bekannten Lagerstätte, um sie zu vergrößern). Obwohl Step-Out-Bohrungen immer riskant sind, konnte Tocvan auf beeindruckende Weise die besten Bohrergebnisse liefern, die jemals auf Pilar gemacht wurden – und mit einem Schlag die meisten Bohrergebnisse benachbarter Projekte in den Schatten stellen.

• Sowohl Argonaut als auch Minera Alamos haben in den letzten Jahren erfolgreich bewiesen, dass lange Abschnitte (ca. 100 m) mit Goldgehalten von >0,5 g/t für einen hochrentablen Gold-Tagebau ausreichend sind.

• Die heute von Tocvan veröffentlichten hochgradigen Bohrabschnitte (9,2 m @ 10,8 g/t und 9,2 m @ 6,3 g/t und 3,1 m @ 6 g/t) sind viel besser (hochgradiger und länger) als vergleichbare Abschnitte von Argonaut und Minera Alamos (mehr als 10 g/t Gold über fast 10 m Länge ist sensationell, weil weder Argonaut noch Minera derartiges erzielten).

Zum Vergleich

Colorada-Goldmine

Besitzer: Argonaut Gold Inc. (TSX: AR; Aktien im Markt: 295 Mio.; Marktkapitalisierung: $725 Mio. CAD)

2016-Bohrungen (Highlights; d.h. die besten Ergebnisse dutzender Bohrlöcher):

86,9 m @ 0,8 g/t Gold inkl. 16,8 m @ 2,39 g/t Gold (ab 200 m Tiefe!)

115,8 m @ 0,49 g/t Gold inkl. 4,6 m @ 5,62 g/t Gold (ab 157 m Tiefe!)

73,2 m @ 1,4 g/t Gold inkl. 4,6 m @ 6,13 g/t Gold (ab 104 m Tiefe!)

• Diese Bohrergebnisse gehörten zu den Hauptgründen, wieso die Argonaut-Aktie im Jahr 2016 von $0,78 auf $4,50 CAD (+477%) angestiegen ist.

• Während die besten Bohrergebnisse von Argonaut in Tiefen von 100-200 m (und mehr) Bohrkernlänge erzielt wurden, konnte Tocvan heute höhere Goldgehalte und größere Längen in Tiefen von nur 58 m (Bohrkernlänge) nachweisen, was noch vorteilhafter für einen Tagebau ist.

• Colorada-Ressourcenschätzung (2019): 375.000 Unzen Gold @ 0,59 g/t ("Proven & Probable") + 555.000 Unzen Gold @ 0.56 g/t ("Indicated") + 90.000 Unzen Gold @ 0,65 g/t ("Inferred) = 1,02 Mio. Unzen Gold mit einem Durchschnittsgehalt von knapp 0,6 g/t Gold.

• 2017-Produktion: 53.286 Unzen Goldäquivalente, 2018: 47.992 Unzen; 2019: 55.338 Unzen.

• Da die Colorada-Mine bereits 1876-1914 mehr als 3 Mio. Unzen Gold förderte, sowie weiteres Gold 1993-2002, ist die restliche Minenlebenszeit nur noch kurz (laut Präsentation: bis 2024; wobei es das von Argonaut als "medium" eingestufte Potential gibt, die Minenlebenszeit um ein paar Jährchen zu verlängern).

Santana-Goldprojekt

Besitzer: Minera Alamos Inc. (TSX.V: MAI; Aktien im Markt: 440 Mio.; Marktkapitalisierung: $280 Mio. CAD)

2018-Phase-1-Bohrprogramm (Highlights; siehe hier, hier, hier und hier):

93,5 m @ 0,65 g/t Gold (ab 2 m Tiefe)

80,4 m @ 1,05 g/t Gold (ab 19 m Tiefe)

95,7 m @ 0,85 g/t Gold (ab 32 m Tiefe)

127 m @ 0,81 g/t Gold (ab 23 m Tiefe)

• Kurz nach diesen Bohrungen hat Minera Alamos auch eine Großprobe ("bulk sample") für Testminenzwecke erfolgreich abgebaut: 50.000 t Erz erzielten einen Goldgehalt von durchschnittlich 0,65 g/t, sodass ca. 1.000 Unzen Gold extrahiert wurden. Da bei Tocvan direkt an der Erdoberfläche (28 m @ 1,89 g/t) fast 3-mal so viel Gold vorkommt, könnte Tocvan mit einer 50.000 t Großprobe also rund 3.000 Unzen Gold im Gegenwert von $7 Mio. CAD extrahieren. Allein damit ließen sich die Kosten für den Minen- und Anlagenbau (ca. $10 Mio.) fast vollständig stemmen. (Wieviel Geld sich in Tocvans Kasse abzeichnet, lesen Sie hier)

• Die von Minera Alamos erzielten Bohr- und Großproben-Ergebnisse waren (auch ohne Ressourcenschätzung und Machbarkeitsstudien) ausreichend für Osisko Gold Royalties Ltd. (TSX: OR; Marktkapitalisierung: $2,4 Mrd. CAD), um sich 2019 an Minera Alamos zu beteiligen, wodurch der Explorer das nötige Kleingeld (ca. $10 Mio.) bekam, um Santana zur Mine entwickeln zu können. Der Santana-Minenstart ist für das 1. Quartal 2021 angesetzt und Minera erwartet eine Goldressource in der Größenordnung von 1-2 Mio. Unzen (die erste Ressourcenschätzung wird ebenfalls im 1. Quartal erwartet).

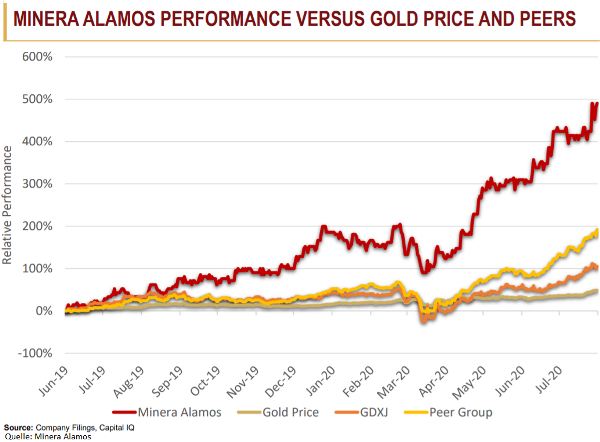

• Dank der großartigen Bohrergebnisse konnte die Aktie von Minera Alamos den Goldpreis und andere Goldaktien seit Mitte 2019 deutlich outperformen. Bei Tocvan sollte es noch schneller nach oben gehen, weil Minera Mitte 2019 bereits über eine stattliche Marktkapitalisierung von ca. $55 Mio. CAD verfügte (also 4-mal so hoch wie Tocvan momentan):

Vollversion / Die Börsenbewertung von Minera Alamos ver-5-fachte sich seit Mitte 2019 (von $55 auf aktuell $280 Mio. CAD)

Wieso Vergleich mit Argonaut und Minera Alamos?

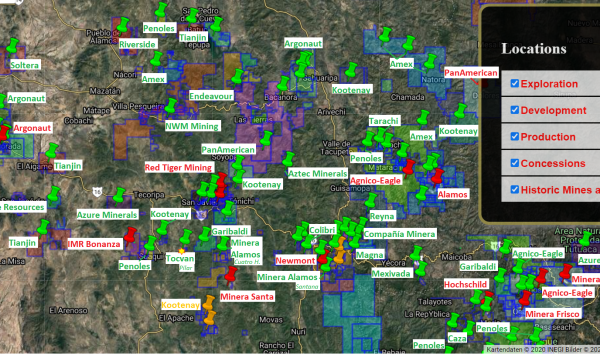

• Wie die untenstehende Karte zeigt, befindet sich die Colorada-Gold-Silbermine von Argonaut ganz in der Näher von Tocvans Pilar Gold-Silberprojekt. Argonaut besitzt dort moderne Infrastruktur wie Verarbeitungsanlagen (kostengünstige und hocheffektive Haufenlaugung; "heap leach"), Förderbände und Minenfahrzeuge. Da die Mine in den nächsten Jahren (ab 2024) zu erschöpfen droht, könnte Argonaut einen (ähnlichen) Erz-Nachschub gut gebrauchen. Da Pilar in der Nähe ist und schnell mit einem Highway in ca. 60 Minuten erreichbar ist, wäre ein Erztransport per LKW oder ein Umzug der Colorada-Infrastruktur zum Pilar-Grundstück denkbar (sobald Colorada erschöpft ist). Somit wäre Argonaut einer der Hauptkandidaten für eine Pilar-Übernahme.

Vollversion / Das Pilar-Projekt von Tocvan befindet sich in der Nähe von Gold-Minen (rot) sowie Gold-Entwicklungs- (orange) und Explorations- (grün) Projekten. Quelle: Mexico Mining Center

• Ein zweiter Übernahmekandidat wäre Minera Alamos, da seine Santana-Goldmine nur wenige Kilometer von Pilar entfernt liegt und die Produktion dort in Kürze beginnt. Pilar wäre für Minera ein strategisch wichtiges Asset, um die Lebenszeit der Santana-Infrastruktur deutlich zu erhöhen und ggf. auch eine Expansion der Verarbeitungsanlagen in den nächsten Jahren anzupeilen, um an einen Standort (Santana) die Erze beider benachbarten Lagerstätten zu verarbeiten, die quasi dieselbe Mineralogie ("low-sulfidation" epithermal) und folglich auch Metallurgie haben. Der Bau einer eigenständigen Verarbeitungsanlage bei Pilar wäre allerdings ebenfalls denkbar, da hierfür nur ca. $10 Mio. notwendig wären.

• Ein weiterer Übernahmekandidat wäre Agnico Eagle Mines Ltd. (TSX: AEM; Marktkapitalisierung: $23 Mrd. CAD), eine der weltweit größten Goldminengesellschaften, die in der Nähe von Pilar zwei Goldminen betreibt und mit Pilar zum führenden Goldproduzenten der Gegend werden würde.

• Weitere Übernahmekandidaten, die Goldminen in der Pilar-Nachbarschaft betreiben:

Newmont Corp. (TSX: NGT; Marktkapitalisierung: $62 Mrd. CAD)

Pan American Silver Corp. (TSX: PAAS; Marktkapitalisierung: $9 Mrd. CAD)

Alamos Gold Inc. (TSX: AGI; Marktkapitalisierung: $4 Mrd. CAD)

Hochschild Mining Plc (London: HOC; Marktkapitalisierung: 1 Mrd. GBP)

• Die jüngste Vergangenheit hat allerdings gezeigt, dass Osisko Gold Royalties Ltd. nach bedeutenden Ergebnissen am schnellsten reagiert und nicht davor zurückschreckt, sich an einem jungen Explorationsunternehmen zu beteiligen, das noch keine Ressourcenschätzungen oder Machbarkeitsstudien vorzuweisen hat. Im Falle von Minera Alamos reichten Osisko offensichtlich gute Bohr- und Großproben-Ergebnisse. Vielleicht reichen diesmal sehr gute Bohrergebnisse? Osisko sitzt momentan auf riesigen Cashreserven und sucht händeringend nach neuen, guten Goldprojekten insbesondere in minenfreundlichen und infrastrukturreichen Gegenden wie Sonora in Mexiko. Da Osisko bereits an Minera Alamos aufgrund dem Santana Goldprojekt beteiligt ist, wäre eine nicht-verwässernde Beteiligung an Tocvan denkbar (z.B. $10 Mio. Finanzierung über Royalty-Gebühren aus der Goldproduktion). Allerdings wissen auch die anderen großen Goldminengesellschaften in der Nachbarschaft, dass Osisko bekannt dafür ist, sich frühzeitig an aussichtsreichen Projekten zu beteiligen, sodass sie unter Zugzwang stehen (vor allem zurzeit, in der M&A-Transaktionen im Goldsektor weltweit zunehmen, da der Goldpreis am Anfang eines vermeintlich langfristigen Aufwärtstrends steht).

• Genau wie Pilar sind sowohl Colorada (Argonaut) als auch Santana (Minera Alamos) sog. "low-sulfidation" epithermale Gold-Silberlagerstätten, deren Oxid-Erze kostengünstig und effektiv mit der Haufenlaugung zu Goldbarren verarbeitet werden können (weil nur wenige Sulfide enthalten sind). Andere Goldminen in der Gegend sind "high-sulfidation" epithermale Lagerstätten (wie der Name schon sagt: mit hohen Sulfid-Anteilen), deren Erze aufwändiger (d.h. teurer) verarbeitet werden müssen. Somit sind "low-sulfidation" Erze (wie bei Pilar, Santana und Colorada) die bevorzugten Lagerstätten, weil die Verarbeitungsanlage geringere Vorab-Kapitalkosten benötigt und die Produktionskosten niedriger sind. Allerdings: Je tiefer man geht, desto mehr nehmen auch die Sulfide zu, da die Minerale dort nicht durch Sauerstoff oxidiert wurden. Aber alles halb so schlimm, denn man beginnt meist mit einem Tagebau, der anschließend in eine Untergrundmine übergeht (d.h. bis das teurere zu verarbeitende Sulfid-Erz in der Tiefe erreicht ist und entsprechend finanziert werden muss, sollte ausreichend Cash in der Kasse sein; dank dem hochrentablen Tagebau).

Die Topografie des Pilar-Grundstücks ist ideal für einen Tagebau (ggf. mit anschließendem Untertage-Minebetrieb für tieferliegende Gold-Pipes):

Enorme Blue-Sky-Chancen: Das Beste kommt erst noch!

"Wir freuen uns, die Ergebnisse unseres 1. Bohrprogramms bei Pilar bekanntzugeben. Die heutigen Ergebnisse bestätigen, dass die beeindruckende Gold- und Silber-Mineralisation bei Pilar für eine Lagerstätten-Vergrößerung offen ist. Die Planungen für unsere nächste Bohrphase sind bereits in vollem Gange, in der wir die Gebiete mit bekannter Mineralisation weiter vergrößern und grundstücksweit andere Ziele testen werden, die wir tiefer und weiter von unserer etablierten Main-Zone-Lagerstätte entfernt anbohren." (Derek Wood, Präsident und CEO von Tocvan Ventures Corp. am 9. Februar 2021)

• Tocvan hat sich bewusst dazu entschieden, die 2020 mit moderner Geophysik entdeckten Feeder-Pipes (große Zufuhrkanäle aus der Tiefe) nicht mit dem Phase-1-Bohrprogramm im Dezember anzubohren, weil 1.) mehr Geld eingesammelt werden müsste (verwässernd) und 2.) das Hauptziel seit Projektübernahme ist, die Main Zone schnellstmöglich zur Produktionsreife zu entwickeln, wofür nur wenige Bohrungen und eine Großprobe notwendig sind.

• Die Main Zone kommt direkt an der Erdoberfläche vor. Dort fanden bereits sehr viele Bohrungen (ca. 17.000 m) von vorherigen Projektbetreibern in der Vergangenheit statt (ähnlich wie bei Santana zu ungünstigen Zeiten eines Gold-Bärenmarktes). So gute Ergebnisse wie heute wurden allerdings noch nie veröffentlicht.

• Diese riesigen Zufuhrkanäle (Pipes) waren offensichtlich die Haupt-Transportwege heißer Flüssigkeiten, die mit Gold angereichert waren und von der Tiefe bis an die Erdoberfläche das hochgradige Gold lieferten. Tocvan sprach in vergangenen Pressemitteilungen von "typischerweise 1 Unze bzw. 31 g/t Gold" bei anderen solcher (seltenen) Gold-Pipe-Projekten weltweit, wodurch aufgrund der schieren Größe dieser Pipes auf dem Tocvan-Grundstück mehrere Millionen Unzen Gold möglich sind.

• Anderswo in der Gegend (und weltweit) können solche Feeder-Pipes nur selten gefunden (geschweige denn abgebaut) werden, da diese meist in großen Tiefen von 1000 m und mehr vorkommen. Bei Tocvan scheint es so zu sein, dass sich diese Feeder-Pipes nahe der Erdoberfläche (in Tiefen ab 150-200 m) befinden, was außergewöhnlich wäre – doch genau diese geologische Besonderheit würde die fast doppelt so hohen Goldgehalte wie Argonaut und Minera Alamos erklären! Denn nahe den Feeder-Pipes sind die Goldgehalte auch am höchsten!

• Die meisten Goldminen in der Gegend bauen lediglich "low-" und "high-sulfidation" Erze nahe der Erdoberfläche (bis in Tiefen von ca. 500 m) mit einem Tagebau ab, da diese oftmals 1-2 Mio. Unzen Gold enthalten. Die Feeder-Pipes in der Tiefe können allerdings deutlich mehr Gold beinhalten (2-10 Mio. Unzen und mehr) und werden typischerweise untertage mit Untergrundminenmethoden abgebaut und mit großen Anlagen (da sulfidreich) zu Goldbarren umgemünzt.

• Tocvan hat heute und in den letzten Wochen mehrmals betont, die neu entdeckten Feeder-Pipes mit dem (bevorstehenden) Phase-2-Bohrprogramm anzubohren. Für dieses Bohrprogramm sind frische Geldmittel notwendig: Am 28. Januar verkündete Tocvan eine Finanzierung von $1,25 Mio. USD zu einem Preis von $0,50 USD, was $0,64 CAD entspricht. Dies entsprach einem Aufschlag ("premium") von 28% auf den damaligen Aktienkurs, was sehr selten ist, denn normalerweise werden in der Branche große Abschläge ("discounts") von 25% auf den aktuellen Aktienkurs durchgeführt (um das Interesse von Investoren zu wecken). Diese Finanzierung würde wohl ausreichen, um das bevorstehende Phase-2-Bohrprogramm zu bezahlen sowie ggf. auch eine anschließende Großprobe, wie hier vorgerechnet wurde. Mit 2,5 Mio. neuen Aktien (plus 2,5 Mio. Warrants) würde diese Finanzierung die bestehende Aktienstruktur (25 Mio. Aktien im Markt) nur marginal verwässern. Es kann sehr gut sein, dass dies die letzte verwässernde Finanzierung ist.

Tocvan-Projektvideo (deutsch)

Quelle: https://youtu.be/VryZ_kaLj8U / Englische Version: https://youtu.be/3afrkUSqb0Q

Fazit

Während man in Kanada aufgrund des harten und langen Winters meist nur saisonal explorieren und bohren kann, bietet Mexiko das perfekte Klima, um ganzjährig aktiv zu sein. Hinzu kommt, dass Tocvan mitten im Zentrum einiger der größten Goldminen im Bundesstaat Sonora zu Hause ist und die Infrastruktur (Straßen, Wasser, Bohrunternehmer, Arbeitskräfte, Verarbeitungsanlagen, Ersatzteile, etc.) zu den besten der Welt gehört. Als größter Silberproduzent der Welt und 8. größter Goldproduzent ist Mexiko eines der minenfreundlichsten Länder der Welt. Die meisten Goldminen befinden sich in Sonora. Tocvan hat sich über die letzten Monate ein namhaftes Team aus Geologen zusammengestellt, das in Mexiko lebt und vor Ort die Exploration durchführen kann (siehe hier).

Das Phase-1-Bohrprogramm von Tocvan wurde kurz vor Weihnachten abgeschlossen, sodass es nur 7 Wochen gedauert hat, um die Laborergebnisse zu erhalten. In anderen Teilen der Welt, vor allem in Kanada (z.B. British Columbia) gibt es unzählige Explorer (z.B. Enduro), die seit mehr als 5 Monaten auf ihre Bohrergebnisse warten (aufgrund von COVID-19) und die Aktien entsprechend vor sich hindümpeln.

Über die heutigen Bohrergebnisse: Was zählt, sind nicht nur kurze Bohrabschnitte (wenige Meter) mit hochgradigem Gold, sondern vielmehr lange Abschnitte (100 m) mit abbauwürdigen Goldgehalten (Tagebau: ab 0,5 g/t; Untertage: ab 2-3 g/t). Wenn jetzt ein kleiner Explorer wie Tocvan 3-mal so hohe Goldgehalte nachweist wie die unterste Grenze der Abbauwürdigkeit (0,5 g/t) bzw. fast doppelt so hoch wie der Großteil der Bohrungen der benachbarten Seniors (0,85 g/t), dann können Sie damit rechnen, nicht nur auf das richtige Pferd gesetzt zu haben, sondern auch noch auf eines, das fast niemand sonst auf dem Bildschirm hat (womit die Gewinnquote viel höher liegt).

Mit nur 25 Mio. ausgegebenen Aktien und dem gestrigen Schlusskurs ($0,61 CAD) liegt die Tocvan-Unternehmensbewertung bei gerade einmal $15 Mio. CAD. Ich mag es gar nicht ausschreiben, aber eine Ver-10-fachung wäre keinesfalls übertrieben, um dem Unternehmen einen fairen Wert von $150 Mio. zu geben. Das wäre dann ein Aktienkurs von $6,10 CAD bzw. 4,00 EUR (aktuell 0,40 EUR).

Da wir es bei Derek Wood mit dem aktuell wohl aktionärsfreundlichsten CEO der Minenbranche zu tun haben (welch anderer CEO steht in einem Forum Rede und Antwort?), wird er wohl keine stark verwässernde Finanzierung zulassen. Allerdings ist er auch dank heutiger Bohrergebnisse in einer solch starken Verhandlungsposition, dass er das Beste für uns Aktionäre rausholen kann. Eine nicht-verwässernde Beteiligung von Osisko wäre natürlich wünschenswert, doch die Minenbranche ist kein Wunschkonzert, sondern ein knallhartes Geschäft, in dem nur diejenigen langfristig erfolgreich und groß bleiben, die für Erz-Nachschub sorgen, sobald eine neue Goldquelle aufkeimt. Daher wird es Tocvan meiner Meinung nicht mehr lange geben. Ich hoffe allerdings auf das Gegenteil: Tocvan bringt Pilar selbst in die Produktion – wenn überhaupt notwendig, dann mit einem starken Partner wie Osisko an der Seite – denn dadurch werden wir Aktionäre noch viel mehr Rendite erzielen: Mit einem produzierenden Goldunternehmen und einer Aktie, die ggf. weit über $10 steht.

Warum steht Minera Alamos bei $0,63 und nicht bei $10? Weil Minera 440 Mio. Aktien im Markt hat. Tocvan hat dagegen nur 25 Mio. Aktien im Umlauf. Um auf die gleiche Bewertung wie Minera zu kommen, müsste die Tocvan-Aktie bei $11,20 CAD stehen. Das zeigt, in welche Richtung die Reise gehen sollte. Mindestens! Denn wenn die Feeder-Pipes tatsächlich so groß und stark mit Gold angereichert sind, wie vermutet, dann ist Tocvan mit mehreren Millionen Unzen Gold locker über $1 Milliarde wert, womit ein Aktienkurs von mehr als $40 CAD realistisch wäre.

Drohnenvideo vom Phase-1-Bohrprogramm (Dezember 2020)

Quelle: https://youtu.be/R8MZZXM5794

Unternehmensdetails

Tocvan Ventures Corp.

Suite 1150 Iveagh House,

707 – 7th Avenue S.W.

Calgary, Alberta, Kanada T2P 3H6

Telefon: +1 403 668 7855

Email: dwood@tocvan.ca (Derek Wood)

www.tocvan.com

ISIN: CA88900N1050

Aktien im Markt: 24.688.837

Kanada Symbol (CSE): TOC

Aktueller Kurs: $0,61 CAD (08.02.2021)

Marktkapitalisierung: $15 Mio. CAD

Deutschland Symbol / WKN (Frankfurt): TV3 / A2PE64

Aktueller Kurs: €0,40 EUR (08.02.2021)

Marktkapitalisierung: €10 Mio. EUR

Report-Übersicht

Report #23: “$1,6 Millionen Beteiligung 28% über aktuellem Kurs: Strong Buy!"

Report #22: “Tocvan-Aktie startet gewaltigen Ausbruch"

Report #21: “Bedeutende News von Tocvan noch vor den Bohrergebnissen"

Report #20: “Tocvan beschert Aktionären ein goldenes Weihnachten und ein bombastisches 2021"

Report #19: “Mit politischer Power schneller zum Erfolg: Regierungsberater Donn Lovett verstärkt das Tocvan-Team"

Report #18: “Tocvan: Gold-Bohrprogramm in Kürze fertig, Aktie hebt bereits ab"

Report #17: “Blitzschnell: Tocvan-Aktie startet Ausbruch während schweres Gerät schon geliefert wird"

Report #16: “Startschuss für Tocvan: Auf den Spuren von Minera Alamos (jetzt $298 Mio. Börsenwert)"

Report #15: “Jetzt anschnallen! Gold-Anomalie so gewaltig, dass Tocvan-CEO Hauptredner bei grosser Konferenz in Mexiko ist"

Report #14: “WOW: Tocvan-News konkretisiert riesige Goldfund-Chancen"

Report #13: “TSXV-Analyst sieht Tocvan-Aktie bei mindestens $1,50"

Report #12: “Tocvans (TOC.C) mexikanisches Pilar-Gold-Silber-Projekt rückt stärker in den Fokus"

Report #11: “Tocvan: Gigantischer Rebound nach Shakeout im Goldmarkt beginnt"

Report #10: “Tick-Tock: Tocvan Ventures (TOC.C) arbeitet still und leise während eine faszinierende Gold-Ressource nachgewiesen wird"

Report #9: “Tocvan: Expertengutachten erhöht extrem die Chancen auf tiefgreifende Gold-Pipe-Entdeckung in Mexiko"

Report #8: “Tocvan: Extreme Kursexplosion wird immer wahrscheinlicher dank richtiger Schritte des Managements"

Report #7: “Interview mit Tocvan verdeutlicht die riesigen Chancen für Anleger"

Report #6: “Tocvan: Eine der heissesten Aktien im Goldmarkt"

Report #5: “Interviews mit Tocvan: Hochinteressante Aussagen von Derek Wood"

Report #4: “Gigantische Anomalie in Mexiko entdeckt: Multi-Millionen Unzen Gold-Vorkommen wahrscheinlich!“

Report #3: “Tocvan Resources (TOC.C) erzielt die bisher höchsten Goldproben-Ergebnisse und macht eine neue Entdeckung“

Report #2: “Tocvan treibt sein Pilar Gold-Silber Projekt aggressiv voran“

Report #1: “Der beste Goldexplorer (den ich finden konnte): Das perfekte Goldprojekt und die ideale Aktienstruktur für eine Kurs-Verzehnfachung (mindestens!)“

Kontakt

Rockstone Research

Stephan Bogner (Dipl. Kfm.)

8260 Stein am Rhein, Schweiz

Tel.: +41-44-5862323

info@rockstone-research.com

www.rockstone-research.com

Disclaimer: Bitte lesen Sie den vollständigen Disclaimer im vollständigen Research Report als PDF (hier), da fundamentale Risiken und Interessenkonflikte vorherrschen. Der Autor, Stephan Bogner, hält Aktien von Tocvan Ventures Corp. und wird für die hiesigen Ausführungen und Verbreitung bezahlt. Obwohl der Autor nicht direkt vom Unternehmen beauftragt und bezahlt wird, so findet eine Bezahlung von Dritten statt, sodass insgesamt mehrere Interessenkonflikte vorherrschen. Die hiesigen Ausführungen sollte nicht als Kaufempfehlung oder sonst wie als Handlungsempfehlung gewertet werden. Einstige Profite sind keine Garantie für zukünftige Profite. Es wird empfohlen, dass Sie sich bei Investitionen immer der Hilfe von ausgebildeten und rechtlich eingetragenen Finanzberatern bedienen oder sich entsprechend Ihrem persönlichen Finanzhintergrund individuell beraten lassen. Vor einer Investition ist es empfehlenswert, genau festzulegen, welche Finanzziele Sie verfolgen, diese dann nach Relevanz einzuordnen, um dann festzustellen, welches Risiko Sie bereit sind, einzugehen, sodass alsdann ein vollständiger Finanzplan von einem anerkannten Finanzberater erstellt werden kann. Bitte holen Sie sich vor einer Investition zwingend einen solchen Finanzberater zur Seite und lesen Sie den vollständigen Disclaimer auf der Webseite von Rockstone Research. Die Nutzungsrechte am (abgeänderten) Titelbild wurden von d1sk erworben.