Veröffentlichung im Auftrag von Commerce Resources Corp. und Zimtu Capital Corp.

Letzte Woche am 24. März veröffentlichte mein Favorit im Markt für Seltene Erdenmetalle (“REE”; Rare Earth Elements”), Commerce Resources Corp. eine aussergewöhnliche Leistung mit ihrer Anlage im Labormaßstab (“"bench scale”"):

Der Verbrauch an Haupt-Reagenzien im Flotationsprozess konnte um sagenhafte 80% reduziert werden.

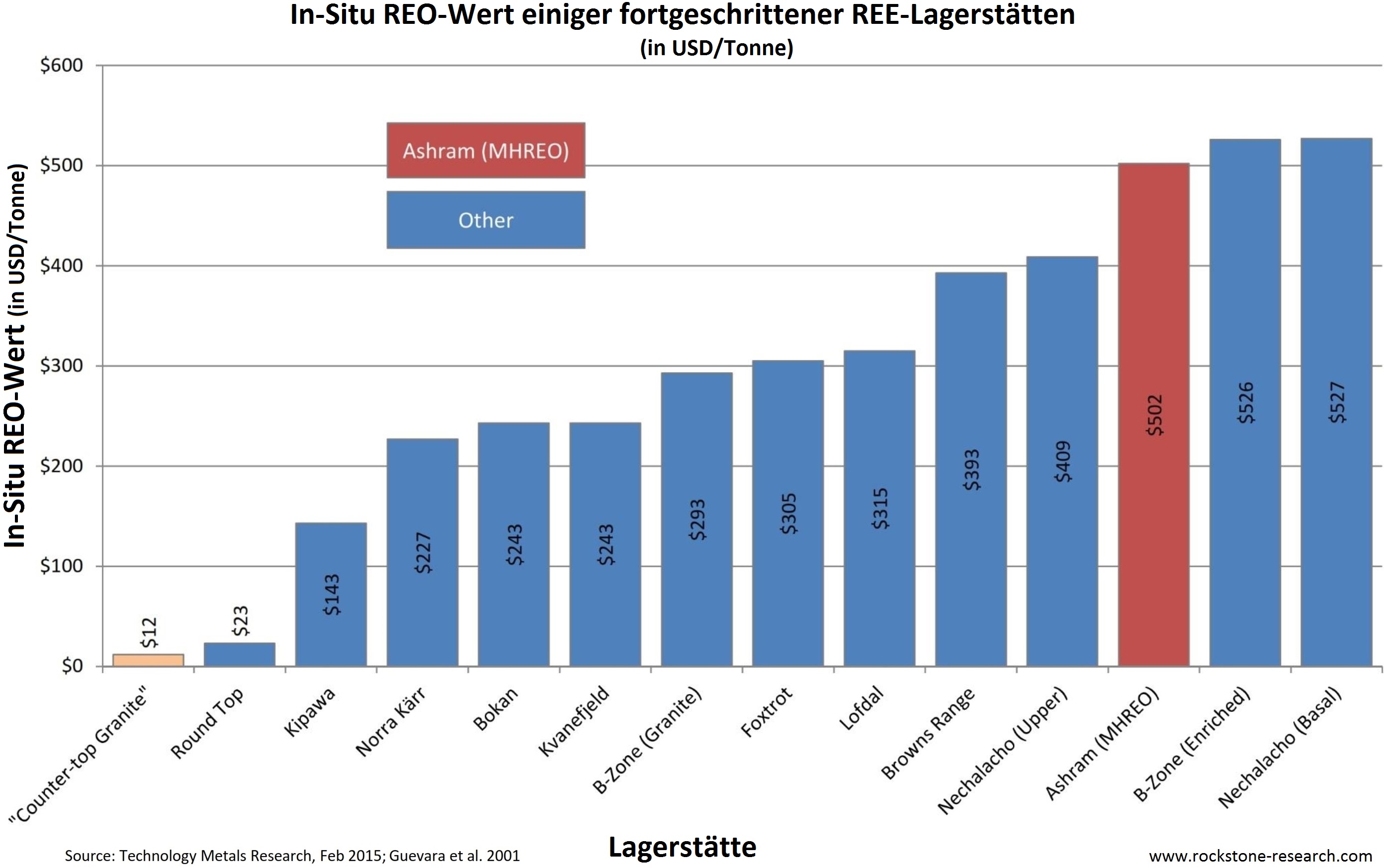

Schon vor dieser enormen Reduzierung hatte ihre Ashram Lagerstätte bereits die höchsten projizierten Betriebsmargen ($15,54/kg REO produziert) aller bedeutenden REE-Projekte, wie mein letzter Artikel “Lug und Trug mit dem REE-Preiskorb und die Klarheit von OPEX” vor Augen führte. Ferner erklärte jener Artikel die folgende Schlussfolgerung:

“Unternehmen mit geringen OPEX und günstiger, ausgeglichener REE-Distribution haben in diesem komplizierten Sektor die besten Erfolgsaussichten. Die Anwendung des aktuellen Marktpreiskorbs zur Annäherung der Betriebsmarge verdeutlicht, dass Lagerstätten mit hoher HREE-Anreicherung, also diejenigen mit einem höheren Preiskorb, generell wesentlich höhere Betriebskosten und somit erheblich geringere prognostizierte Betriebsmargen aufweisen.”

Ich habe keine Freude daran, unanständig zu repetieren “Ich habs doch gesagt”; jedoch schrumpfte der REE-Markt am 30. März praktisch um 2 Unternehmen innerhalb von nur 8 Minuten zwischen Pressemitteilungen, bei denen es einem eiskalt den Rücken runterläuft:

“Great Western unfähig $90 Mio. Bond zu restrukturieren”:

Der Aktienkurs fiel um 75% auf $0,01.

“Strategische Überprüfung von Frontier Rare Earths Ltd.Â’s Aktivitäten”:

“Es wird erwartet, dass diese Überprüfung bis zum 2. Quartal abgeschlossen ist, und zwar nach Veröffentlichung der Vormachbarkeitsstudie.

In Abwesenheit von Marktverbesserungen bei REEs, im allgemeinen Junior-Minensektor und im Gesamtaktienmarkt während den kommenden Monaten wird es als wahrscheinlich betrachtet, dass der Aufsichtsrat von Frontier seinen Aktionären empfehlen wird, dass eine neue Geschäftsausrichtung gewählt wird, und zwar mit dem Ziel, den Wert der Vermögenstände des Unternehmens zu maximieren.”

Für mich ist klar, dass Frontiers Vormachbarkeitsstudie viel schlechter als erwartet ausfallen wird, wobei das Management seine Aktionäre zumindest frühzeitig zu warnen scheint.

In Anbetracht der jüngsten schlechten Nachrichten von den beiden westlichen REE-Produzenten ($79 Mio. USD Verlust bei Lynas Corporation Ltd. und $330 Mio. USD Verlust bei Molycorp Inc.) kann man sich durchaus wundern, wie der REE-Markt in Zukunft aussieht, wenn die REE-Preise nicht signifikant ansteigen.

Auf der anderen Seite habe ich mit Freude ein Interview mit dem Geologen Darren L. Smith (Ashrams Projektmanager) und Chris Grove (Präsident von Commerce Resources Corp.) durchgeführt. Beide beantworteten zudem Fragen einiger meiner Newsletter-Leser.

Interview mit Darren L. Smith (M.Sc., P. Geol.)

Herr Darren L. Smith ist Berufsgeologe und Absolvent der Carleton Universität mit einem Bachelor- und Master-Abschluss in Geologie. Als Senior-Geologe/Projekt-Manager bei Dahrouge Geological Consulting Ltd. hat er über 8 Jahre Erfahrung in der mineralischen Explorationsbranche, einschliesslich über 6 Jahre mit nahezu exklusivem Fokus auf REEs. Seine Erfahrung beinhaltet Karbonatit-Lagerstätten und dazu in Verbindung stehende seltene Metalle, REEs und Diskordanz-assoziierte Uran-Lagrstätten. Darrens Hauptrolle bei Dahrouge ist hochrangiges Projekt-Management mit hervorstechendem Erfolg bei der Entdeckung und Entwicklung der Ashram Lagerstätte von Commerce in Quebec. Darren führte das Explorationsprogramm, die zur Entdeckung von Ashram 2009 führte, wobei er seitdem bei der Weiterentwicklung mitwirkt. Als Ashrams Projekt-Manager ist er für die Vorwirtschaftlichkeitsuntersuchungen (PEA; “Preliminary Economic Assessment”) und Vormachbarkeitsstudie (PFS; Prefeasibility Study”) verantwortlich, wobei er auch die metallurgichen Fortschritte überwacht und die Explorationsprogramme auf dem Grundstück durchführt.

Rockstone:

Gemäss Ihrer neuesten Pressemitteilung vom 24. März gelang es Commerce im Labormaßstab (“bench scale”), den Verbrauch der 3 Haupt-Reagenzien im Flotationskreislauf um sagenhafte 80% zu reduzieren. Können Sie bitte erklären, wie dies ohne Performance-Einbußen bewerkstelligt wurde, warum dies signifikant ist und welche Auswirkungen dies auf die bevorstehende PFS haben wird.

Darren L. Smith:

Einen Flotationskreislauf zu entwickeln ist eine komplexe Unternehmung, bei der aus Fehlern gelernt werden sollte. Es gibt viele Faktoren, die einen gewichtigen Einfluss auf das Flotationsverhalten und die -performance haben; v.a. pH, “Pulp”-Dichte, Temperatur, Durchflusszeit (“retention time”), Luftflussrate (“air flow rate”), Agitation, Reagenzien-Dosierung und ihre Ratios, und sogar die Reihenfolge, in der die Reagenzien in den Test eingespeist werden.

In diesem Test reduzierten wir einfach die Dosierung der zwei Karbonat-Drücker (“carbonate depressants”) und des pH-Modifizierers während wir die Sammel-Dosierung (“collector dosage”) unverändert liessen. Dies modifizierte die Ratios der Reagenzien auf effektive Weise und war mit einer kleinen Anpassung der Veredelungszeit (“conditioning time”) und “Pulp”-Dichte gekoppelt.

Der Nutzen für die PFS wird positiv sein, da der Flotationskreislauf nun noch wirtschaftlicher ist und optimiert wurde, sodass niedrigere Kosten das Ergebnis sein werden. Ich kann keine internen OPEX-Zahlen veröffentlichen, die wir projektieren, jedoch kann ich sagen, dass der geringere Reagenzien-Verbrauch einen beträchtlichen und positiven Einfluss auf die Wirtschaftlichkeit des Flotationskreislaufs hat. Ein reduzierter Reagenzien-Verbrauch hat zudem einen Kompoundierungsvorteil (“compounding benefit”) dank geringeren Einkaufskosten und geringeren Transport-Lager-Handling-Kosten. Das ist der Grund, warum wir das Ziel ausgegeben haben, den Reagenzien-Verbrauch während den Optimierungsarbeiten zu reduzieren.

Tatsächlich haben wir für den gleichen “Rougher-Scavenger”-Flotationskreislauf zwei im Wettbewerb zueinander stehende Flotationskreisläufe entwickelt, die unterschiedliche Reagenzien und Dosierungen verwenden. Die Performance ist mit beiden Verfahren sehr gut. Wir haben auch einen Flotationskreislauf entwickelt, der das Fluorit mitsamt dem Karbonat unterdrückt, womit die Gehalte signifikant erhöht werden; und zwar ohne Notwendigkeit einer magnetischen Separation zur Entfernung des Fluorit. Mit diesem Flotationskreislauf können wir ein mineralisches Konzentrat produzieren; jedoch liegen derzeit unsere Gewinnungsraten (“recoveries”) bei weniger als 55%, sodass mehr Arbeit vonnöten ist. Aus diesem Grund fokussieren wir uns momentan auf den Kreislauf, der zu einem mineralischen Konzentrat mit >40% TREO bei einer Gewinning von >70% führt. Dieser Kreislauf gibt uns auch ein hochgradiges Fluorit-Konzentrat ohne zusätzliche Verarbeitungskosten, womit das Potential für ein Nebenprodukt vorherrscht. Meine Ausführungen sollen die Vielseitigkeit bei der Verarbeitung (“processing”) des Ashram Lagerstätten-Materials veranschaulichen, wobei es weiterhin beträchtlichen Spielraum für Verbesserungen gibt.

Im letzten Rockstone Artikel “Lug und Trug mit dem REE-Preiskorb und die Klarheit von OPEX” wurde vor Augen geführt, dass Ashram von allen bedeutenden REE-Entwicklungsprojekten die mit Abstand niedrigsten Betriebskosten (OPEX; “Operating Expenditures”) besitzt: $6,25/kg produziertes REO. Können Sie diese Zahl bestätigen?

Die Zahlen scheinen korrekt zu sein, und so wie es bei jedem Rohstoff ist: Die Produzenten mit den niedrigsten Kosten und der höchsten Betriebsmarge gehören zu den Projekten, die vorangetrieben werden – diese sind zweifelsfrei vergleichbar mit anderen Projekten, die wie im Falle von Ashram ebenfalls mit den drei Mineralen (Monazit, Bastnäsit und Xenotim) angereichert sind und sich derzeit in kommerzieller Produktion befinden. Das ist etwas, das wir seit Jahren sagen und extrem wichtig zu verstehen ist, und zwar dass es darauf ankommt, welche Minerale in der REE-Lagerstätte vorkommen, denn es sind diese, die über die Wirtschaftlichkeit des Projektes in entschiedenem Maße entscheiden werden.

Die Daten für die Abbildungen wurden offensichtlich von öffentlich zugänglichen Informationen der Unternehmen in USD, AUD und CAD gesammelt.

In Hinsicht auf die schwankenden Wechselkurse und dass der Markt-Korbpreis in USD angegeben ist, sind die Daten auf USD umgerechnet. Ein Wechselkurs von 0,78 und 0,79 war wohl verwendet worden, um AUD und CAD in USD umzurechnen. Falls dies nicht gemacht worden wäre, würden wir Äpfel mit Orangen vergleichen. Der Wechselkurs reflektiert im Grunde genommen wieviel es teurer ist, eine Mine in den USA zu bauen im Vergleich zum Bau der gleichen Mine in Australien oder Kanada.

Wechselkurse sind etwas, das im REE-Markt nicht allzu oft Aufmerksam auf sich zieht. Zum Beispiel präsentieren viele Unternehmen ihre CAPEX in USD, während andere Unternehmen sie in ihrer Heimatwährung angeben. Ein Paradebeispiel hierfür ist das Ashram Projekt von Commerce mit einem CAPEX on 763 Mio. CAD, was heute etwa 603 Mio. USD entspricht und weit unter 600 Mio. USD fällt, wenn das Kapital für die Aufrechterhaltung (“sustaining capital”) nicht mit einbezogen wird.

Allerdings sehe ich fortwährend, dass viele den CAD-Wert als USD-Wert betrachten und mit anderen USD-Werten im Markt vergleichen, was recht irreführend sein müsste.

Gewisse Leute argumentieren, dass Comemrce erst im 3./4. Quartal 2015 ein Kauf wert sei bzw. wenn die Pilotanlage einige kg an repräsentativen REOs produziert hat. Was halten Sie von derartigen Aussagen?

?Commerce ist gerade dabei, seinen gesamten “Flowsheet” zu demonstrieren, indem nur indusriestandardmäßige Technologien eingesetzt werden, um Endprodukte zu produzieren (gemischte RE-Konzentrate), wobei wir mit einem Erz beginnen, das REE-Minerale enthält, die bei der kommerziellen Produktion auf weltweiter Ebene dominieren, und zwar sowohl historisch als auch gegenwärtig. Dies ermöglicht dem Flowsheet eine inhärente Risiko-Minimierung (“derisking”) im Vergleich zu anderen REE-Entwicklungsprojekten, die eine unbekannte und schwierige Mineralogie besitzen und ggf. gezwungen werden, den Fokus auf neue Technologien um- oder abzulenken, welche funktionieren können; jedoch wohl mehrere Jahrzehnte benötigen, um kommerziell einsatzbereit zu sein; wenn überhaupt.

Nur sehr wenige Unternehmen demonstrieren ihren Flowsheet tatsächlich bis zu ihrem Endprodukt; und zwar ein machbares/kostengünstiges Flowsheet, das kommerzielle Technologien einsetzt. Viele haben sich dazu entschlossen, die “Front-End”-Entwicklung zu überspringen und nur die Generierung eines Produktes ohne Beachtung der Gewinnung (“recovery”) oder der Prozess-Wirtschaftlichkeit zu machen. Im Gegensatz hierzu hat sich Commerce dazu entschlossen, Abstand von dieser “Promotion”-lastigen Route zu nehmen und sich auf einen kostengünstigen und praktischen Flowsheet bis zu den Endprodukten (Front-End und Back-End) zu konzentrieren, sodass man von der Machbarkeit des Prozesses auch überzeugt sein kann.

Kurz gesagt: Es steht ausser Frage, ob CCE sein anvisiertes Endprodukt produzieren wird, denn es geht nur darum, wann dies bewerkstelligt wird. Commerce zielt nicht nur auf die Produktion eines gemischen Konzentrats (“mixed rare earth concentrate”) ab, sondern vielmehr auf die Herstellung eines gemischten Konzentrats mit einem machbaren und kostengünstigen Flowsheet, der sich ausschliesslich kommerziell verfügbaren Prozessen bedient.

Ich weiss nichts darüber, ob die dominierende Meinung ist, dass der Markt die Aktie positiv bei der Ankündigung beflügeln wird, wenn dieser Prozess abgeschlossen ist. Bitte verstehen Sie doch, dass ich kein Anlageberater bin, sondern lediglich ein becheidener Geologe, der es geniesst, im Markt zu investieren. So nehmen Sie doch Kontakt mit einem professionellen Anlageberater auf, der Ihre Fragen besser beantworten kann.

Was können wir von CCE in den kommenden Wochen und Monaten in Hinsicht auf Newsflow erwarten?

Commerce konnte 2014 rech viel frisches Kapital einsammeln ($11,1 Mio.) und wird sich darauf fokussieren, dass dieses Geld für Ashram verwendet wird, sowohl direkt in den Boden als auch in die Metallurgie, um den gesamten Flowsheet zu demonstrieren. Dies wird einen erhöhten Newsflow im Laufe des ganzen Jahres generieren, während das Projekt vorangetrieben und weiter im Risiko minimiert wird.

Daher wird der Newsflow regelmässig stattfinden, während es die Arbeiten im Frühling und Sommer vor Ort an der Lagerstätte und bei den metallurgischen Programmen vorantreiben. Die Probenanalyse für das erste Bohrloch dürfte bald eintreffen, während die Flotations-Pilotanlage fast fertig ist und die “HCl Leach Pilot”-Anlage bereits betriebsbereit ist.

Gibt es überhaupt irgendein Interesse eines potentiellen Joint Venture Partners? Worauf warten sie? Warten sie auf ein REO-Sample von der Pilotanlage? Gewisse Leute argumentieren, dass eine strategische Partnerschaft erst näher rückt, wenn die Pilotanlage betriebsbereit ist.

Ja, es gibt weiterhin signifikantes Interesse. Commerce befindet sich in Verhandlungen mit mehreren potentiellen Partnern, wobei letztes Jahr Geschäftsreisen nach Frankreich und Japan gemacht wurden, um die Verhandlungen weiterzuführen. Wir haben mindestens vier Parteien, die momentan von uns ein gemischtes Konzentrat haben wollen, um es zu evaluieren; einige dieser Parteien haben beträchtliche überschüssige bzw. frei verfügbare Separationskapazitäten, wobei allen vier unsere REO-Verteilung (“REO distribution”) passen würde. Zudem möchte ich noch anmerken, dass die “Samples”, die wir produzieren werden, den spezifischen Anforderungen von SX- (“Solvent Extraction”) Anlagen entsprechen werden. Darüberhinaus wird gesagt, dass die grössten Käufer im chinesischen Schwarzmarkt die Japaner und Koreaner sind, was bedeutet, dass wenn dieser Angebotskanal negativ beinflusst wird, man annehmen könnte, dass diese Länder auch entsprechend signifkant beeinträchtigt werden.

Glauben Sie, dass die REE-Preise wieder Steigen werden? Wenn ja, weshalb und wann? Wie würden sich die Dinge bei wiedererstarkten Preisen ändern, einen Partner zu finden?

Ja, das glaube ich. Tatsächlich ist es so, dass vor kurzem und zum ersten Mal seit 4 Jahren ein substantieller Preisanstieg bei zwei (Terbium und Dysprosium) der vier HREEs stattgefunden hat, während Neodym (ein LREE) einen moderaten Preisanstieg genoss. Alle diese drei REEs sind essentiell bei der Magnet-Herstellung und Commerce besitzt eine gute Anreicherung in all diesen. Generell dürften höhere Preise der Startschuss für den gesamten Markt sein, dass die Nachfrage grösser als das Angebot ist und dass es an der Zeit ist, sicherzustellen, dass jedweder REE-Nutzer auch Zugang zu einem zukünftigen Angebot hat. Demnach dürfte die gleichgültige Einstellung über das Angebot über Nacht verschwinden und die REE-Käufer wieder das Verlangen verspüren, sich ernsthaft nach Joint Venture oder Abnahmeverträge (“offtake agreements”) umzuschauen.

Auf breiter Basis wird argumentiert, und ich stimme dem zu, dass China höhere Preise gutheissen wird; dank den zweistufigen Programmen von Präsident Xi. Die erste Phase, die sehr öffentlich ist, konsolidiert die vom Staat sanktionierten REE-Produzenten zu einem halben Dutzend an REE-Konglomeraten. Dies wurde in mindestens zwei Pressemitteilungen verlautbart. Die zweite Phase dürfte aller Wahrscheinlichkeit nicht per se öffentlich gemacht werden, jedoch ist sie potentiell viel signifikanter, wobei es dabei die Arbeit von Präsident Xi ist, den chinesischen REE-Schwarzmarkt zu eliminieren, da dieser weiterhin negative Auswirkungen auf die REE-Preise hat. Daher erwarte ich ein sich zunehmend verknappendes Angebot und Aufwertungsdruck in der Zukunft.

“Quebec etabliert sich gerade als eines von Kanadas (und weltweit!) attraktivsten Rechtssprechungen für Minen-Investments, laut der jährlich erscheinenden Studie, die heute vom Fraser Institute (ein unabhängiges, nicht politisch-verknüpftes “Think Tank” aus Kanada). “Quebec war mit an der Spitze der nationalen und internationalen Rankings zwischen 2007-2010, jedoch gab es in den letzten Jahren ein Abrutschen aufgrund einer Erhöhung des “Red Tape”, Royalty-Gebühren und Ungewissheiten über neue Gesetze”, sagte Kenneth Green (Senior Direktor für Energie und Rohstoffe beim Fraser Institute). “Das Selbstvertrauen, das Minen-Manager mittlerweile über Quebec haben, basiert vornehmlich darauf, dass die Provinz mit ihrem proaktiven Ansatz über verbesserte Minen-Rechtssprechung und ihrer Plan Nord Strategie, Investments und Exploration im Norden von Quebec zu fördern, Aufmerksam macht.”

Eine “Hürde”, der Ashram scheinbar konfrontiert ist: Sein abgelener Standort mitsamt fehlender Infrastruktur. Ist das der Hauptgrund, weshalb bislang kein strategischer Partner gefunden wurde? Wie ist der Stand der Dinge in Quebec?

Das Projekt liegt relativ abgelegen; jedoch wird diese Hürde allzu oft übertrieben dargestellt und ich würde argumentieren, dass dies nicht als signifikantes Problem von den Parteien betrachtet wird, die momentan an dem Projekt interessiert sind. Zum Beispiel: Die Ragland Mine in der gleichen Gegend ist seit Mitte der 1990er Jahre in Betrieb und sie war sich anfangs ähnlichen Logistik-Herausforderungen gegenübergestellt.

Das Ashram Projekt befindet sich im Norden von Quebec, etwa 130 km südlich von Kuujjuaq, wo täglich Nonstop-Flüge nach Montreal gehen. Es gibt auch Flugverkehr zu den nahegelegenen Gemeinden und es gibt zahlreiche Seetransport-Stellen für umfangreiche (“bulk”) Verschiffungen von Materialien. Das macht Kuujjuaq zur idealen Projekt-Hauptzentrale mit eigenem Landeplatz für den Flugzeug- und Helikopter-Charter.

Das Projekt benötigt etwa 180 km an neuer Strasse zur Küste, wobei Planungen mittlerweile das Risiko minimiert haben, da die Kosten pro km neu gebauter Strasse gegenüber der PEA reduziert werden konnten. Diese verläuft nord-südlich und somit entlang dem geologischen Trend, sodass es technisch weniger riskant ist, als wenn die Strasse von Osten nach Westen verläuft. Die neue Strassenroute hat nur drei Wasserüberbrückungen und durchkreuzt keine kritische Hydrologie, Flora- oder Fauna-Lebewesen. Es gibt zwar die Vorab-Kapitalaufwendungen, um sie zu bauen, jedoch werden diese Kosten durch den kostengünstigen Abbau und der kostengünstigen Metallurgie wieder kompensiert. Die zu verschiffende Mengen sind zudem relativ gering für eine derartige Mine, was bedeutet, dass nur eine kostengünstige Verfrachtungsanlage (“barge facility”) für das Beladen von Schiffen vonnöten ist, wobei die eingeschränkte Schifffahrtssaison von 5-6 Monaten ebenfalls kein grosses Problem darstellt.

Ferner positioniert sich die Quebec-Regierung weiterhin dahingehend, um die Infrastruktur in der Region zu verbessern, und auch wenn dies wahrscheinlich nicht vor dem Ashram-Produktionsstart bewerkstelligt wird, so wird es dennoch einen signifikant positiven Einfluss auf das Projekt in Bezug auf Transport und Energie haben, wenn es schliesslich bewerkstelligt ist.

Die folgenden Fragen stammen von einigen Lesern des Rockstone-Newsletters:

Denken Sie, dass die beste Zeit, um Commerce zu kaufen, jetzt ist oder wenn die Pilotanlage betriebsbeeit ist, oder wenn die PFS fertig ist, oder wenn ein strategischer Partner gefunden wurde?

Ich bin kein Anlageberater und somit wäre es unangebracht, wenn ich diese Frage beantworte. Allerdings repräsentieren die drei erwähnten Ereignisse bedeutende Meilensteine, die – sofern erfolgreich – dazu in der Lage sind, das Projekt substantiell voranzutreiben. Ich würde eine positive Marktreaktion bei jedem erfolgreich verkündetem Meilensteine erwarten.

Commerces Wirtsmineral ist Monazit, welches von Rhodias Anlage in La Rochelle separiert werden kann. Eudialyt von Tasman Metals ist exotisch, sodass eine Separation nicht einfach ist. Bedeutet das im Falle von Rhodia, dass wenn sie Eudialyt separieren wollen sie auch andere Anlagen kaufen müssen? Oder können sie die existierenden Anlagen benutzen? Oder müssen sie eine komplett neue Separationsanlage bauen, nur damit Eudialyt separiert werden kann (und wenn ja, wie teuer wäre soetwas in etwa)? Ich habe den Eindruck, dass Rhodia keine grossen Extrakosten mit der Separierung von Commerces Wirtsmineral Monazit hätte, oder?

Es gibt einen gemeinsamen Nenner bei der Verwirrung im Markt, was für ein Eingangsmaterial (“feedstock”) eine Separationsanlage, wie die von Solvay in La Rochelle betrieben wird, verlangt. REE-Separationsanlagen separieren keine Minerale; sie separieren gemischte RE-Konzentrate, typischerweise als REO (“Rare Earth Oxide”), RECl (“Rare Earth Chloride”) oder wie im Falle von La Rochelle ein REC (“Rare Earth Carbonate”). Jede Separationsanlage wird nur einen bestimmten Typ als Feedstock zur Weiterverarbeitung aktzeptieren, so wie oben erwähnt, wobei auch ein begrenzter Spielraum für REO-Distribution gestattet ist bzw. basierend auf ihrer Separationsanlagenkreislaufkalibrierung.

Die meisten Anlagen weltweit sind LREE-Separationsanlagen und sind somit auf LREE-angereicherten Feedstock ausgerichtet. Manche Anlagen, wie jene die auf die “South China Clay”-Lagerstätten ausgerichtet sind, könnten ggf. auch HREE-angereicherten Feedstock verarbeiten. Es ist eine CAPEX-intensive und komplizierte Unternehmung für eine Separationsanlage, den Typ und die REO-Distribution von ihrem Feedstock zu modifizieren, weswegen sie auch für langfristig stabile Quellen des passenden Feedstocks für ihre Separationsanlagen Ausschau halten. Und das ist etwas, das Ashram in Hülle und Fülle hat – eine riesige Ressource mit beständigem Feedstock.

Somit schlage ich aus einer Markt-Investitionsperspektive vor, dass ein Investor zwei Aspekte in dieser Hinsicht beachten sollte. Erstens: Wie gut kann die Mineralogie einer Lagerstätte mit einer kostengünstigen und machbaren Metallugie angepasst werden, bis schlusssendlich ein gemischtes Konzentrat (REO, RECl, REC) produziert wird; d.h. kann ein gemischtes Konzentrat wirtschaftlich hergestellt werden? Zweitens: Wie wird die REO-Distribution in diesem gemischten Konzentrat sein?

Kurz gesagt: La Rochelle und die meisten anderen Separationsanlage hätten kaum Schwierigkeiten, das Konzentrat aus Ashram zu verarbeiten. Da Eudialyt bisher noch nie auf kommerzieller Ebene verarbeitet werden konnte und ihre RE-Distribution recht einzigartig im REE-Bereich ist, so dürfte es sich als sehr schwierig erweisen, eine existierende Anlage zu finden, die dazu in der Lage ist, es auch zu verarbeiten.

Wird die Pilotanlage auch Material vom “Bulk-Sample” aus Upper Fir testen?

Nein. Die aktuelle Flowsheet-Demonstration ist derzeit nur auf Ashram fokussiert. Allerdings planen wir auch eine Pilotanlagen-Demonstration für das Upper Fir Projekt, da diese Lagerstätte ebenfalls mit einer sehr günstigen Metallurgie entzückt und zwar bishin zur Produktion von technisch 99,9% reinen Tantal- und Niob-Oxiden.

Gibt es irgendetwas neues über das Gebiet namens Southeast Area auf Eldor zu berichten?

Wir sind hocherfreut über das Niob-Potential auf Eldor und wir befinden uns kurz davor, Bohrziele in der Miranna Area Gegend, ein wenig nördlich von Southeast Area, zu definieren. Für diesen Sommer ist eine Woche an Erkundung vorgesehen, um die Quelle des “Boulder”-Feldes zu lokalisieren und finale Bohrziele zu bestimmen. Da Ashram weiterhin unseren Fokus bei den Ausgaben hat, ist es nicht sicher, ob den Niob-Zielen dieses Jahr überhaupt ein Budget zugeteilt wird.

Kurz gesagt: Es gibt signifikantes Potential für eine grosse und hochgradige Niob-Lagerstätte in den Gegenden namens Southeast and Miranna, und zwar basierend auf zahlreichen Boulder-Gesteinsproben mit >10% Nb2O5 in der Gegend und bereits in Bohrlöchern gefundener Mineralisation. Es ist wahrscheinlich, dass jedes Niob auch signifkante Beimengungen an Tantal und Phosphat mitsamt einer HREE-Anreicherung hat, das mit dem Niob zusammen extrahierbar sein kann.

Wieviele kg an gemischten Oxiden sollen schlussendlich von der Pilotanlage produziert werden? Werden diese kg dann lediglich zu Solvay geschickt oder gibt es mehrere (2-3?) Interessenten, die sich das Ergebnis gerne anschauen möchten.

Das Ziel sind 3 kg an Ce-La-abgereichertem, gemischtem REC, das den Verunreinigungstoleranzen (“impurity tolerances”) von globalen Separationsanlagen entspricht, sowie 0,5 kg eines gemischten RECl. Wir haben genug Material, um viel mehr zu produzieren, sofern nötig. Ja, wir haben 4 Parteien mit formellen Anfragen für dieses Material, einschliesslich Solvay.

TMR von Gareth Hatch “wird sich auch die Entwicklung und Validierung von computerbasierten Simulationsinstrumenten anschauen, damit existierende und neue REE-Separationsanlagenprozesse akkurat modelliert und schnell optimiert werden können”. Wird Commerce ihnen, also dem US Department of Defence, ebenfalls eine Feedstock-Probe aus der Ashram Pilotanlage schicken?

Wir haben bisher für derartige Arbeiten kein Feedstock bereitgestellt, da sie eine grosse Menge eines RE-Konzentrats benötigen, um überhaupt zu beginnen, glaube ich. Allerdings hatten wir diesbezüglich mit Gareth bereits Gespräche und wir freuen uns, mehr von diesem Verfahren zu hören, da es weiterhin weiterentwickelt wird.

Was passiert mit dem Fluorit? Wird das auch extrahiert und jemandem zur Analyse angeboten?

Ja, unser produziertes Fluorit wird für ihren Einsatz in der Fluorspar-Branche evaluiert werden. Im Grunde genommen sind es die Abgängeteiche (“tailings”) vom WHIMS-Prozess, wobei das Konzentrat das finale RE-Mineralkonzentrat ist. Sofern es den Anforderungen für “Met-Spar” erfüllt, wäre dies eine signifikante Entwicklung für die PFS, da ein weiterer Cashflow-Kanal ohne zusätzliche Verarbeitungskosten geöffnet wird. Ferner wäre es auch eine signifkante Entwicklung für die Fluorspar-Industrie, da wenige dieser Arten von Minen ein derart langes Minenlebenszeit-Potential haben.

Wie lange dauert es dann, nach der Übergabe, bis die wissen, ob das funktioniert?

Es geht nicht so sehr darum, herauszufinden, ob es funktioniert, sondern vielmehr zu bestätigen, dass es auch das ist, was man sagt es ist. Hier geht es nur um ein paar Wochen oder wenige Monate. Sie werden die Distribution bestätigen und dass es all ihre Feedstock-Spezifikationen erfüllt. Zu diesem Zeitpunkt würden sie mehr Material für die “Bench-Scale”-Arbeiten anfordern und wir bringen uns gerade in eine Position, derartiges schnell liefern zu können. Es wurde bereits angedeutet, dass ein zweites Muster (“sample”) von manchen Parteien nötig sein wird.

Wann könnte die Ashram Lagerstätte mit der entsprechenden Finanzierung frühestens mit dem Minenbetrieb beginnen?

Ende 2018, Anfang 2019.

Interview mit Chris Grove (Präsident von CCE)

Herr Chris Grove war 1999 in der ersten “Seed”-Finanzierungsrunde für Commerce Resources Corp. beteiligt und begann 2004 in der IR-Abteilung des Unternehmens zu arbeiten. Er war dabei seit 2005 instrumental, Kontakte mit institutionellen Investoren in Nord-Amerika und Europa aufzubauen, zu pflegen und für Unternehmensfinanzierungen einzusetzen, sodass bisher über $70 Mio. an Kapital beschafft wurde. 2012 wurde Herr Grove in den Aufsichtsrat von Comerce berufen und wurde im September 2014 zum Präsidenten ernannt. “Diese Neubesetzung ist dazu da, um den Unternehmensfokus von der Entwicklung zur Partnerschaft-Vereinbarung zu stärken”, sagte Dave Hodge, ehemaliger Präsident, der weiterhin als CEO und Direktor aktiv bleibt.

Die folgenden Fragen stammen von einigen Lesern des Rockstone-Newsletters:

Wieviel Geld wurde bisher für die Eldor PFS ausgegeben und wieviel mehr in etwa werden benötigt, um sie fertigzustellen?

Genau genommen haben wir bisher etwa $9 Mio. für die Ashram PFS ausgegeben. Wir erwarten, dass insgesamt weitere $5 Mio. nötig sind, um die PFS fertigzustellen.

Wie schätzt das Management die Nerven und die Geduld seiner Aktionäre ein? Bröselt der Kurs nur langsam weiter oder könnte es sein, dass sich demnächst grosse Teile verabschieden und der Kurs crasht?

Das gesamte CCE-Management ist ebenalls Aktionär und wir sind alle von den Märkten frustriert, was auch der dominante Faktor für unseren Aktienkurs ist. Erinnern Sie sich an März 2011, als wir bei $1,08 gehandelt wurden, als die Venture-Börse ebenfalls ein Hoch erreichte? Seitdem haben praktisch alle Venture-gelisteten Aktien nach unten korrigiert.

Jedoch ist der Hauptunterschied zwischen CCE und den meisten anderen Unternehmen, dass wir in diesen 4 Jahren für beide unsere Projekte PEAs herausgebracht haben, wir weiterhin fähig waren, frisches Kapital einzusammeln, und wir weiterhin beide Projekte vorangetrieben haben, wobei der grösste Arbeitsaufwand in Ashram geflossen ist.

Zudem können Sie bei einer kleinen Zeithorizont-Erweitung erkennen, dass unsere Aktie für die meiste Zeit 2013 bei $0,06 gehandelt wurde, sodass Sie allein entscheiden, welcher Zeithorizont Ihnen wichtig.

Warum wird auch ganz allgemein nur wenig verlautbart? Gibt es z.B. ein Angebot für das ganze CCE oder auch nur Teile davon zu einem Preis, der zwar deutlich geringer ist als man hoffen könnte, aber der sofort gezahlt würde? Oder anders formuliert: Auf was genau wartet man bei CCE ganz speziell und warum hält man so lange durch? Welche Sicherheiten hat man dafür, dass es dennoch aufgeht?

Als börsengelistetes Unternehmen sind die Regeln über die Verbreitung von News so, dass man nur über Dinge berichten soll, die einen “materiellen Charakter” für das Unternehmen oder seine Projekte haben. Über Dinge wie Messebesuch, interne Meetings, etc. sollte im Allgemeinen nicht berichtet werden, ausser es handelt sich dabei um etwa konkretes, das man erzielt hat. Die Erzielung von signifkanten Meilensteinen und die kontinuierlichen Arbeiten rund um Ashram sollten zu einem gewissen Zeitpunkt vom Markt erkannt werden.

Es gibt ja 2 PEAS – für beide Projekte eine. Wenn man alle eingehenden Parameter mal über den Daumen neu kalkuliert (es hat sich ja an diversen Stellschrauben einiges verändert): Wie würden diese PEAs heute aussehen (z.B. was den NPV betrifft)?

Dafür ist doch die PFS da – um zu einem höheren Grade dazu in der Lage zu sein, die Wirtschaftlichkeiten für beide Projekte zu kalkulieren. Die Anforderungen der 43-101-Regulierung sind so, dass wir derartige Informationen nicht vorher veröffentlichen dürfen, auch wenn wir diese intern bereits generiert haben.

Eine Antwort in Bezug auf wie unterschiedlich die Kennzahlen für jedes Projekt heute aussehen würden – im Vergleich zu den gleichen Grössen in den veröffentlichten PEAs – wäre: Wir arbeiten in Richtung Verbesserungen für beide Projekte.

Wie ist das mit Deloitte? Werden die noch beschäftigt?

Deloitte arbeitet noch immer für Commerce (seit November 2014) und sie machen grossartige Arbeit bei der Identifizierung und Kontaktierung von potentiellen Joint Venture Partnern für uns. Als wir Deloitte erstmals engagierten (Februar 2012 bis Januar 2013), hatten wir Meetings mit praktischen allen bedeutenden REE-Firmen in China und allen der grossen REE-Käufern in Japan und Korea. Allerdings war es überraschend zu sehen, wie in einem Markt mit scharf fallenden Preisen (2011-2014) und in Anbetracht des sich anbahnenden, reformwilligen China-Präsidenten Xi praktisch niemand Unternehmensentwicklungen durchsetzen konnte. Heute hoffen wir indes, dass das Ergebnis grundlegend anders ist.

Bitte erklären Sie, wie eine potentielle Partnerschaft nach Wünschen von CCE auszusehen hat.

Unsere Absicht ist es, ein Projekt-Investment zu sichern, wie z.B. einen entsprechenden Abnahmevertrag oder den prozentualen Verkauf des Projekts. Demnach würden derartige Investments typischerweise keine neuen Aktien bedeuten, sondern es würde sich um Kapital vom Joint Venture Partner handeln, und zwar entweder für einen Prozentsatz unserer zukünftigen Produktion (Offtake) oder einen prozentualen Projektanteil. In Hinsicht auf diese unterschiedlichen Arten der Projektfinanzierungen würde ich gerne auf die Transaktionen von Mitsubishi und Copper Mountain, sowie zwischen Fortune Minerals und Posco, verweisen. Es wäre unser Ziel mit dem investierten Kapital die bankfähigen Machbarkeitsstudien (“Bankable Feasibility Studies”) für beide Projekte fertigzustellen.

Wann glauben Sie wird CCE eine strategische Partnerschaft abschliessen: Bevor die Pilotanlage betriebsbereit ist, oder danach, oder wenn die PFS fertig ist?

Teil der Gespräche mit potentiellen Partnern ist die Einladung, während dieser Entwicklungsphase beteiligt zu sein, während wir noch immer die Schlüsselelemente von unserem Flowsheet bestimmen und entscheiden, exakt welches Produkt hergestellt werden soll. Daher wird vorgeschlagen, dass ein frühzeitiges Einsteigen für diese poentiellen Joint Venture Partner auch attraktiv sein soll. Es ist ein wenig wie bei der Geschichte der “Kleinen Rote Henne”; je früher man involviert ist, desto mehr wird man projektmäßig zu sagen haben und desto grösser wird derProjektanteil ausfallen.

Andere REE-Entwicklungsunternehmen haben während den letzten Jahren Abnahmeverträge (“offtake agreements”) mit nahmhaften Unternehmen unterzeichnet. Warum hat CCE bisher keine abgeschlossen? Warum geht CCE offensichtlich nicht den gleichen Weg?

Commerce ist in keiner Eile, ein MOU (“Memorandum of Understanding”) ohne Substanz oder konkreten Vorteil für das Unternehmen zu unterschreiben, auch wenn ein kurzer, temporärer Aktienkurs-Anstieg die Folge sein kann. Wir wurden auf diese Thematik angesprochen und wir hatten viele Gespräche, wobei wir weiterhin in Richtung eines Vertrags mit einem konkreten Investment arbeiten. Ein Abnahmevertrag hat zum Beispiel wenig Nutzen für einen Junior, ausser es ist Kapital im Spiel oder es handelt sich um eine grössere strategische Geschäftsintegration. Ohne die Verpflichtung von Kapital jedoch bedeutet es rein garnichts für die Entwicklung zur Mine.

Sie sprachen von Abnahmeverträgen von anderen Unternehmen, jedoch ist mir bekannt, dass keiner von diesen öffentlich bekanntgegeben hat, dass der Junior vom Senior Kapital bekommt.

Über Molycorps Mountain Pass and Silmets Separationsanlagen: Sind sie in der Lage, Ashrams Feedstock ohne grosse Investitionen zu separieren? Ist es der Silmet Anlage möglich, das Tantal und Niob aus Upper Fir zu separieren? Könnte man beide Metallurgien von Commerce einfach in Molycorps Anlagen integrieren?

Unser Feedstock passt aller Wahrscheinlichkeit nach sehr gut zu Molycorp; allerdings sind wir im Vergleich etwa 8-mal so stark in den HREEs angereichert, sodass ich mir nicht sicher bin, wie dies ihre aktuellen Setup-Einstellungen von Mountain Pass beeinflussen würde, zum Beispiel.

Molycorps Silmet Anlage in Estland wurde ausgerichtet, um sowohl Loparit-haltiges Material aus der Lovozero Mine in Russland zu verarbeiten – die einzige Loparit-Lagerstätte, die weltweit abgebaut und verarbeitet wird (soweit mir bekannt ist) – und auch Pyrochlor-haltige Tantal- und Niob-Konzentrate, die denen aus Upper Fir sehr ähneln.

Also ja, Silmet könnte Erz aus Upper Fir verarbeiten, aber Silmet ist nicht dazu ausgerichtet/kalibriert, um zum jetzigen Zeitpunkt die drei REE-haltigen Minerale zu verarbeiten, die in Ashram vorkommen.

Wie es gewöhnlich in der Tantal- und Niob-Welt so ist, wäre es im Grunde genommen unmöglich für Commerce, von Silmet Molycorp für beide Metalle bezahlt zu werden – das Vorhandensein von einem Nebenoder Co-Produkt ist nicht etwas, das von jedem in der

Tantal- und Niob-Welt gutgeheissen wird und das ist auch der Grund für den Business Plan von Commerce, unser Erz den ganzen Weg bishin zu separierten Oxiden vor Ort in British Columbia selber zu verarbeiten,um dann 99,9% reine Tantal- und Niob-Oxide irgendwo in die Welt zu verschiffen. Der aktuelle Markt für Niob ist gut und der Markt für Tantal ist zweifelsfrei in einer signifkanten Defizit-Position.

Danke für das Interview. Ich wünsche Ihnen viel Erfolg und freue mich bereits darauf.

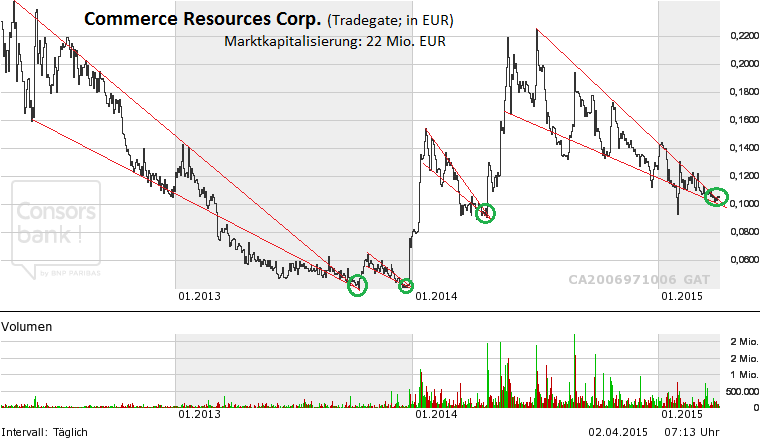

Technische Analyse

Aktienkurstechnisch befindet sich die Aktie von CCE an der deutschen Tradegate Börse am Ende einer langwierigen Seitwärtsbewegung, die Mitte 2014 begann, innerhalb der roten Dreiecksschenkel zu konsolidieren. Technisch gesehen ergibt sich nach Erreichen der Dreiecksspitze ein Kaufsignal; und zwar wenn der Kurs mit einem Anstieg beginnt, da alsdann mit der Auflösungsbewegung (sog. Thrust) gerechnet werden kann. Per Definition ist das Ziel eines nach oben abschliessenden Thrusts, den Hochpunkt des Dreiecks (0,23 EUR) in eine neue Unterstützung umzuwandeln, damit daraufhin ein neuer Aufwärtstrend beginnen kann.

EVENT-ANKÜNDIGUNG

Am Mittwoch, den 22. April 2015, wird der Präsident von Commerce Resources Corp., Chris Grove, in Frankfurt einen Vortrag halten, wobei auch das Nickel-Explorationsuntenrhemen

Equitas Resources Corp. vor Ort mit einer Präsentation sein wird. Am 23. April werden beide Unternehmen in Zürich sein und am 24. April in Genf. Weitere Informationen erhalten Sie per Email an Stephan Bogner: sb@rockstone-research.com Björn Junker führte vor ein paar Tagen ein lesenswertes Interview mit dem Präsidenten von Equitas Resources, Kyler Hardy.

2. Turbulenzen auf dem Weltmarkt - wie sichere ich jetzt mein Vermögen?

Vorträge von Thorsten Schulte sind legendär. Alljährig im November auf der Edelmetallmesse in München gehört er und Professor Bocker zu den Rednern mit dem mit Abstand grössten Publikum: mehr als 3.000 Zuhörer wurden in den Bann gezogen. Umso mehr freuen wir uns, dass wir Sie heute zu einer exklusiven Veranstaltung mit ihm einladen können, in der er Zeit für Sie mitgebracht hat. Bei dieser Veranstaltung am Donnerstag, 16. April 2015 (von 17:30 Uhr bis 22:00 Uhr in Neckarsulm/Heilbronn) haben Sie zudem die Gelegenheit, ihn in einem exklusiven Rahmen mit begrenzter Teilnehmerzahl persönlich kennenzulernen. Er wird während des Vortrags auf vier Märchen des Mainstreams eingehen. Was steckt hinter der Dollarstärke, bieten Aktien wirklich Inflationsschutz, was spricht gerade jetzt für Gold und Silber? Weitere Infos und Anmeldung:http://bit.do/EventSchulte2

Disclaimer: Der Autor, Stephan Bogner (Dipl. Kfm., FH), hält Aktien von Commerce Resources Corp., könnte diese Aktien jederzeit wieder verkaufen und würde somit von einem Aktienkursanstieg profitieren. Weder Rockstone Research noch der Autor wurde von Commerce Resources Corp. beaufragt oder entschädigt wurde, diesen Inhalt zu produzieren und zu veröffentlichen. Bitte lesen Sie den vollständigen Disclaimer in dem vollständigen Research Report (siehe PDF unten) und auf www.rockstone-research.com da ein Interessenskonflikt mit Zimtu Capital Corp. vorherrscht und dies in keinster Weise als „Finanzanalyse“ oder „Anlageberatung“ zu werten ist.