1. Allgemein

Der Preis physischen Goldes wird durch mehrere makro�konomische Faktoren (u.a. Wechselkurse, Zinsen, Inflation) gepr�gt. Einzelne Faktoren m�gen f�r Investoren mehr oder weniger wichtig erscheinen. Denn wie bei anderen Waren auch, ist die allgemeine Marktauffassung �ber die einzelnen Faktoren, die auf den Preis einwirken, konstant unterschiedlich.

2. Beziehung zwischen Gold und Wechselkursen

Kevin Commins vertritt in seinem 1990 erschienenem Buch "Gold Futures" die Auffassung, da� W�hrungen einen starken Einflu� auf den Goldpreis haben, jedoch verweist er auf die "internen Faktoren" im Goldmarkt, die ebenfalls keine "sure-fire-rules" sind, um beispielsweise die Investitionsnachfrage zu erkl�ren.(1) Eugene Sherman f�gt dem hinzu, da� f�r viele Investoren der US-Dollar der Hauptfaktor zur Bestimmung des Goldpreises sei.(2)

Wie die allbekannte W�hrungsgeschichte uns lehrte, l��t sich zwischen der Dollarkursentwicklung und dem Goldpreis in Dollar pro Unze generell, insbesondere aber seit Anfang der 70er Jahre als die amerikanische Notenbank die Konvertibilit�t des Dollars in Gold aufhob, eine inverse Beziehung feststellen. Eine im Vergleich zu den Hartw�hrungen der wichtigsten Handelspartner starke US-Valuta war jeweils f�r einen schwachen Goldpreis, ein schwacher Dollar dagegen f�r eine feste Unzennotiz verantwortlich. Dieser Zusammenhang war bei der Deutschen Mark, der haupts�chlichen Konkurrenzw�hrung des Dollars, besonders ausgepr�gt. In der Regel stieg und fiel die Mark zusammen mit den Goldpreisen, wobei kleinere Zeitverschiebungen durchaus vorkamen. F�r den Schweizer Franken gilt im Prinzip dasselbe. Beim Yen und beim Britischen Pfund ist die Korrelation weniger ausgepr�gt.

Es gibt auch deswegen eine Beziehung zwischen W�hrungen und Goldpreise, weil W�hrungen inflation�re Wirkungen inne wohnen. Ein schw�chender Dollar deutet auf zunehmende Inflation hin, w�hrend ein anziehender Dollar auf eine abnehmende hinweist. In manchen F�llen jedoch korrelieren die Ver�nderungen des US-Dollars nicht mit denen der Inflation. Zwischen 1985 und 1987 fiel der Dollar um die 50% gegen�ber dem Yen, obwohl die Inflation gleichzeitig stieg. Die Goldpreise zogen gebremst an.

Abbildung 1 veranschaulicht die inverse Beziehung zwischen dem US-Dollar und dem Goldpreis zwischen 1992 und 2000. Die t�glichen Kurse wurden 1992 mit 100 indexiert.

Abbildung 1: Goldpreis und durchschnittlich gewichteter US-Dollar 1992-2000 (3)

"Eines der wichtigsten Kriterien f�r die Preisbildung des gelben Metalls ist das Ma� des weltweiten Vertrauens in den US-Dollar." (5) Sherman formuliert erg�nzend, da� viele Investoren den US-Dollar und Gold als "safe-haven-investments" betrachten, "that is, instruments that retain value in periods of economic and political uncertainty." (6) Wenn der Dollar an Wert gewinnt (und die Heimatw�hrung an Wert verliert), erh�hen internationale Investoren ihre Dollar-Investitionen und reduzieren ihre Goldanteile. Das Gegenteil ist bei einem stagnierenden Dollar der Fall.

Die neunziger Jahre zeigen eine fundamentale Neubewertung der internationalen Reserve-medien. Der US-Dollar konnte im Jahre 1995 mit dem Beginn der "New Economy" seinen langj�hrigen Abw�rtstrend �berwinden, der nach dem Ende der Hochzinspolitik Reagans im Jahre 1986 begonnen hatte. Die technologische Vorreiterrolle der USA im IT-Sektor und das �berdurchschnittliche Wirtschaftswachstum sowie geringe Inflationszahlen beg�nstigten Kapitalfl�sse in die USA, die den Wert eines US-Dollars in der Spitze auf knapp 2,39 DM (0,823 Dollar pro Euro) nach oben getrieben haben. Trotz der Finanzkrise, die dem Platzen der japanischen Aktienblase im Jahre 1990 folgte, konnte auch der japanische Yen gegen�ber der DM zulegen. Goldbesitzer mu�ten in den neunziger Jahren Verluste hinnehmen. Der Goldpreis pro Unze sank von 670 DEM zwischenzeitlich bis auf 460 DEM, die kurzzeitige Erholung auf �ber 600 DEM war gr��tenteils auf den H�henflug des US-Dollars gegen�ber den europ�ischen W�hrungen zur�ckzuf�hren.

In den letzten Monaten haben (nicht nur beim US-Dollar) weltweite Wechselkursschwankungen v�llig neue Dimensionen erreicht. Angesichts der bestehenden fundamentalen Ungleichgewichte und den kollabierenden Finanzm�rkte erscheinen gerade die Weltreservew�hrungen von spekulativen Attacken und W�hrungskrisen bedroht. Diese akute Bedrohung k�nnte sich f�r vorausschauende, antizyklisch-agierende Investoren als einmalige, vielleicht "letzte" Chance erweisen, bevor die weltweiten Fiat-W�hrungen ihren intrinsischen Wert erreicht haben - wenn nicht was dazwischen kommt.

3. JIT - Just In Time

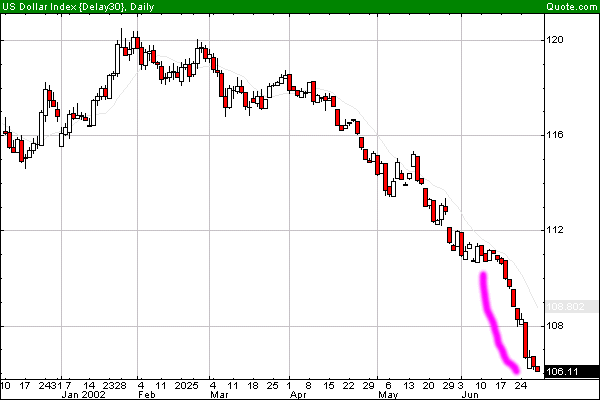

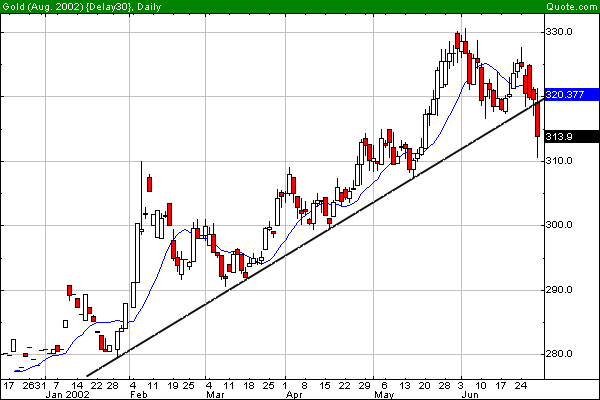

Im Voy-Forum (7) wird gezeigt, wie die inverse Beziehung des Goldes gegen�ber dem USD Ende 1999 bis Ende Juni 2002 verlief. Deutlich an Abbildung 2 zu erkennen ist diese Beziehung ab Januar bis Juni, als der Goldpreis von 280 auf 330 USD zulegen konnte, w�hrend der Dollar von 120 Indexpunkten auf 112 Punkte eingebrochen ist. Obwohl der USD besonders stark im Juni gefallen ist (von 112 Indexpunkte auf 106 in nur drei Wochen), setzte bei Gold ab dem 20. Juni eine starke Verkaufswelle ein, wie Abbildung 2 und 3 zeigen.

Gold n�herte sich der 330-Dollar-Marke, aber ein Durchbrechen dieser psychologisch wichtigen Marke konnte nicht erreicht werden, da aggressive Goldverk�ufe dies verhinderten. (Dollar oben, Gold unten, monatlich):

Abbildung 2: Gold- und US-Dollar-Beziehung Ende 2001 bis Ende Juni 2002

Abbildung 3 zeigt den Goldpreisverlauf zwischen dem 20. und 28. Juni 2002. In nur vier Tagen brach der Goldpreis von 326 auf 311 US-Dollar ein. Der Preistrend seit Anfang des Jahres wurde somit ab dem 24.06. unterbrochen.

Abbildung 3: Goldpreisentwicklung zwischen dem 19. und 29. Juni 2002

Deutlich zu erkennen ist die Trendwende am 24. Juni zwischen 05:15 und 12:00 Uhr. In dieser Zeit war die New Yorker COMEX teilweise von allen anderen M�rkten abgekoppelt. Fast zeitgleich 24 und 48 Stunden sp�ter fiel der Goldpreis erneut.

Es kann somit festgestellt werden, da� der Goldpreis haupts�chlich vormittags gefallen ist. Abbildung 4 verdeutlicht dies auch an den drei darauffolgenden Tagen (26./27./28. Juni) als der Goldpreis von 325 auf 314 USD einbrach. Deutlich zu erkennen ist, da� der Goldpreis am 26. und 28. Juni vor allem zwischen 9:00 und 15:00 Uhr (=Handelszeit New York) eingebrochen ist:

Abbildung 4: Goldpreisentwicklung zwischen 26. und 28. Juni 2002 einzelner Handelspl�tze (9)

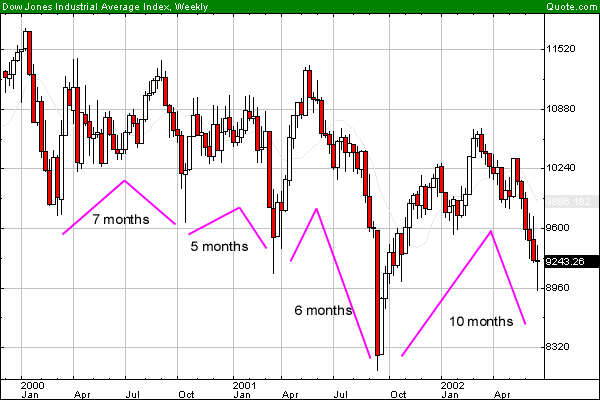

Abbildung 5: Dow Jones Industrial Average Index Ende 1999 bis Ende Juni 2002

Die letzten Tage im Juni waren durch besondere Ereignisse gekennzeichnet, die viel Raum f�r Spekulationen bieten. Der US-Dollar fiel besonders stark, w�hrend der Goldpreis die 330-Dollar-Marke testete. Weltweit sackten Aktienm�rkte ebenfalls besonders stark in diesen Tagen ein, u.a. auch weil die Pleite von MCI Worldcom bekannt gegeben wurde. Das Wochenende zuvor trafen sich die G8-Nationen. Was dort diskutiert wurde, konnte nicht in Erfahrung gebracht werden. Das Ergebnis des G8-Meetings k�nnten jedoch die gezeigten Abbildungen wiedergegeben haben.

Der Forumsautor Sharefin hat folgende Erkl�rung bzw. "Verschw�rungstheorie":

"Timewise the global sharemarkets are almost at a cyclical bottom - almost. So here we are poised with the markets falling into their cyclical low - almost. The US Dollar plummeting and gold about to take out it´s old highs at $330. Now the Governments, Central Banks & Bullion Banks don´t want gold breaking it´s old highs just as the markets are spooking & investors reacting panicky. They couldn´t afford to see gold jump $20 to $30 higher whilst the sharemarkets dropped 10% to their cycle low. Not now, not with the end of the multi-month sharemarket cycle mere days away from completion. So they deliberately knock the price of gold back down & down hard. They need to stop the markets panicking and the move of serious money into gold. In other words they have to seriously sell the price down - to dump it hard - sell sell sell."

Frei �bersetzt:

"Zeitm��ig haben die Aktienm�rkte fast ihren zyklischen Tiefpunkt erreicht - fast. An dieser Stelle w�ren wir bereit, dass die M�rkte in ihr zyklisches Tief fallen - fast. Daneben verliert der US-Dollar mehr und mehr und Gold steht kurz davor die 330er Marke zu durchbrechen. Nun, die Regierungen, Zentralbanken und Bullion Banks wollen nicht, dass Gold zu neuen H�henfl�ge aufsteigt, gerade zu einer Zeit, wo die M�rkte be�ngstigen und Investoren sich panisch verhalten. Sie k�nnten es sich nicht leisten, dass Gold $20 bis $30 h�her springt, w�hrend die Akteinm�rkte 10% verlieren und ihr zyklisches Tief testen. Nicht gerade jetzt, nicht ein paar Tage kurz bevor der mehrmonatige Aktienmarktzyklus beendet ist. Also hauen sie den Goldpreis bewu�t runter - und das hart. Sie m�ssen die M�rkte davon abhalten panisch zu reagieren und eine Umschichtung von gr��eren Betr�gen ins Gold verhindern. Mit anderen Worten m�ssen sie den Preis ernsthaft runter verkaufen - ihn hart runterhauen - verkaufen, verkaufen, verkaufen."

4. Inflation zum importieren

Abbildungen von www.ino.com

Quelle: Teilauszug, Abwandlung aus einer Dipl. Arbeit "Gold und Goldmarkt im gesamtwirtschaftlichen Kontext unter besonderer Ber�cksichtigung des Preisbildungsprozesses."

| (1)� | Vgl. Commins, Kevin (1990): Gold Futures, McGraw-Hill: London, 1990, S. 106. |

| (2)� | Sherman, Eugene (1986): Gold Investment Theory and Application, Prentice Hall (New York Institute of Finance): New York, 1986, S. 88. |

| (3)� | Siehe jeweilige Wechselkursabbildungen Commins, Kevin (1990): Gold Futures (FN 1), S. 109 ff |

| (4)� | Quelle: Wood, Tim (2001): The non-relationship between the US-Dollar and Gold, Moneyweb Holdings Limited: Johannesburg, 2001, im Internet unter www.mips1.net |

| (5)� | Knapp, Reinhart (1990): Gold und andere Edelmetalle als Kapitalanlage, Econ: D�sseldorf, 1990, S. 50 |

| (6)� | Sherman, Eugene (1986): Gold Investment (FN 2), S. 93 |

| (7)� | Quelle: Sharefin (2002): Voyager Info-Systems im Internet unter www.voy.com |

| (8)� | Quelle: Sharefin (2002): (FN 7) |

| (9)� | Quelle: Sharefin (2002): (FN 7) |

| (10)� | Quelle: Sharefin (2002): (FN 7) |

| (11)� | Quelle: Sharefin (2002): (FN 7) |

�