Kupfer war schon immer mehr als nur ein Metall – es ist das stille Rückgrat des menschlichen Fortschritts. Von den Telegraphendrähten, die einst die ersten Nachrichten über Kontinente hinweg trugen, bis hin zu Stromnetzen, Elektroautos und KI-Rechenzentren, die unsere Zukunft prägen – jeder große Entwicklungssprung ist im Kupferpreis nachzulesen.

Am 25. September 2025 warnte Goldman Sachs, dass der jüngste Schlammeinbruch in der Grasberg-Block-Cave-Mine in Indonesien – einem Schlüsselbetrieb, der rund 4% des weltweiten Kupferangebots stellt – weitreichende Folgen für den Markt bis ins Jahr 2026 haben wird.

Der Vorfall vom 8. September forderte tragischerweise 2 Todesopfer, 3 weitere Arbeiter werden noch vermisst. Der Betrieb wurde komplett eingestellt. Ein schrittweiser Neustart wird nicht vor dem 4. Quartal 2025 erwartet, die volle Kapazität dürfte erst 2026 wieder erreicht werden.

Nach Berechnungen des Rohstoffteams von Goldman Sachs entspricht die Unterbrechung einem Verlust von rund 525.000 Tonnen (t) Kupfer, was eine Abwärtskorrektur der globalen Angebotsprognose um 160.000 t für die 2. Jahreshälfte 2025 und um 200.000 t für 2026 bedeutet. Für 2025 allein rechnet man nun mit einem Ausfall von 250.000-260.000 t in Grasberg – die ursprüngliche Prognose von 700.000 t wird auf etwa 440.000 t reduziert.

Die Auswirkungen sind erheblich: Goldman kalkuliert für 2025 ein Angebotsdefizit von 270.000 t im Vergleich zu den bisherigen Prognosen. Damit sinkt der erwartete Zuwachs der globalen Minenproduktion 2025/26 auf nur noch +0,2% pro Jahr – nach zuvor +0,8 bis +2,2%. Während der Markt zuvor auf einen kleinen Überschuss zusteuerte, dreht das Ereignis die Balance nun in ein Defizit von 220.000-250.000 t für 2025, bevor sich das Angebot 2026 wieder leicht ins Plus verschieben könnte.

Die Kupferpreise haben bereits reagiert: Der LME-Referenzpreis schloss am 24. September bei $10.337 USD/t, ein Plus von 3,6% an nur einem Tag. Goldman Sachs betont, dass die Risiken für seine Dezember-Prognose 2025 von $9.700 nun klar nach oben zeigen, mit erwarteten Preisen im Bereich von $10.200-10.600. Mittelfristig hält die Bank an ihrem langfristigen Kursziel von $10.750 bis 2027 fest, gestützt durch strukturelle Angebotsengpässe und eine robuste Nachfrageerholung.

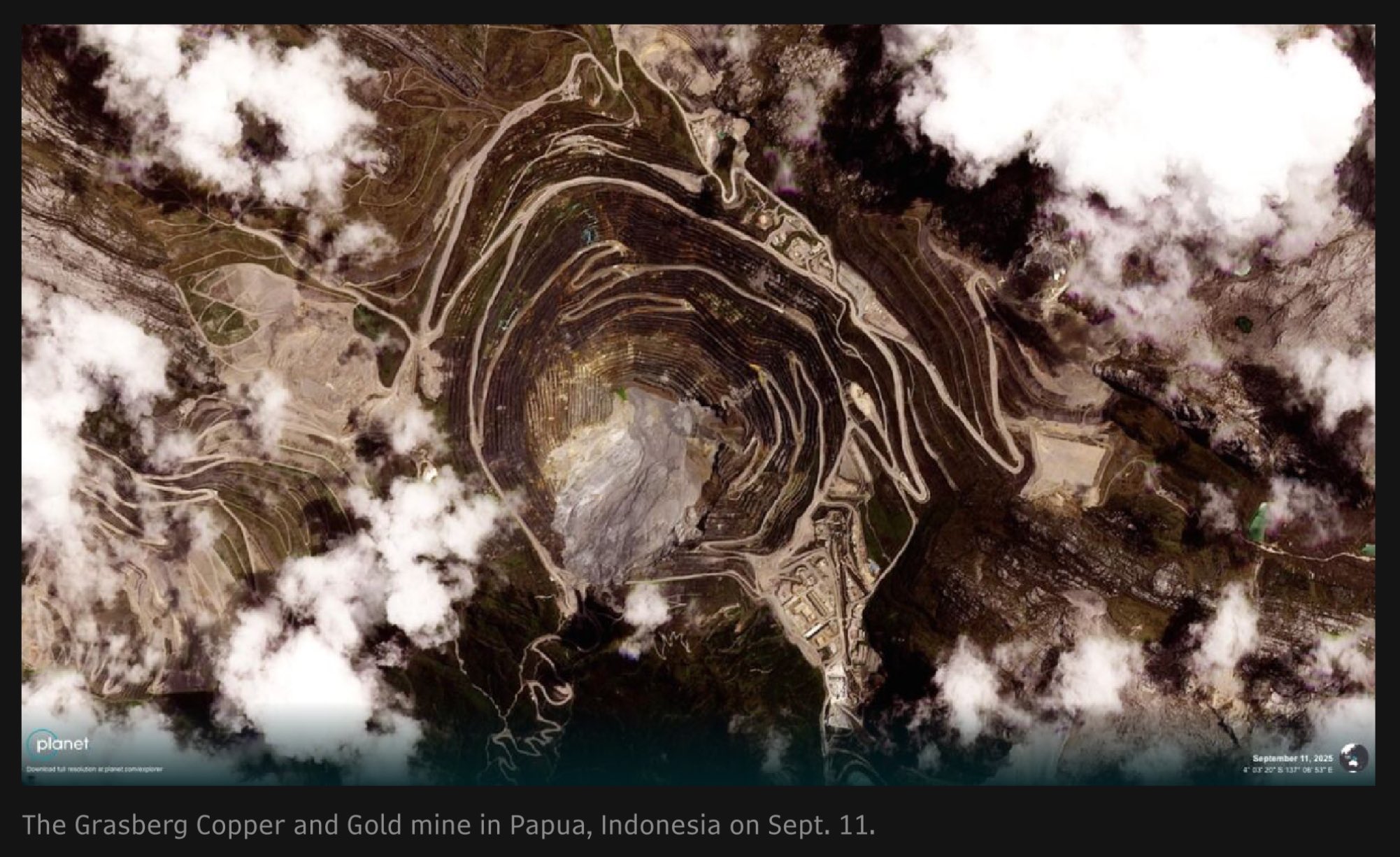

Vollbild / "Basierend auf diesem Satellitenfoto vom 11. September wurde die Grasberg-Tagebaugrube (eine der größten weltweit) von einem gewaltigen (Schlamm-)Erdrutsch überflutet." (Willem Middelkoop auf X.com am 25. September 2025)

"Grasberg ist ein Gigant. Eine der größten Minen der Welt... Man kann sie sich wie eine riesige unterirdische Stadt vorstellen: 28.000 Beschäftigte, 250 km Tunnel über Dutzende Ebenen. Jedes Jahr kommen 35-40 km neue Tunnel hinzu – in etwa so lang wie der Gotthard-Basistunnel in der Schweiz (57 km), der längste Eisenbahntunnel der Welt. Im Zentrum liegt die Grasberg Block Cave (GBC), die für rund 70% der Reserven und der Produktion steht... Am 8. September geschah die Katastrophe: Etwa 800.000 t nasses Material strömten plötzlich ein und überfluteten mehrere unterirdische Ebenen. Der Schlamm traf direkt auf die GBC – das Herzstück der Grasberg-Produktion. Ein katastrophaler Ausfall. Wie konnte das überhaupt passieren? Vielleicht wird die Abbaumethode des Block Caving selbst zum Kern der Geschichte..." (Alexander Stahel auf X.com am 24. September 2025)

Vollbild / Die Grasberg-Kupfer-Gold-Mine in Papua, Indonesien, zählt zu den größten Kupfer- und Goldminen der Welt. Seit Ende der 1980er-Jahre in Betrieb, hat Grasberg bereits mehr als 30 Mio. t Kupfer und über 1.500 t Gold geliefert. Die Lagerstätte, betrieben von Freeport-McMoRan in Partnerschaft mit der indonesischen Regierung, ist bekannt für seine enorme Dimension, die hochgelegene Lage sowie seinen außergewöhnlichen polymetallischen Reichtum – mit Erzgehalten, die historisch bei rund 1% Kupfer und über 1 g/t Gold lagen.

"Von mehr als 12.000 aktiven Minen weltweit haben nur etwa 20 jemals Block Caving eingesetzt – und heute sind es nur eine Handvoll: El Teniente in Chile; Oyu Tolgoi in der Wüste der Mongolei; Cadia East und Northparks in Australien; Palabora in Südafrika – wer sonst noch? Das sind weniger als 0,1% aller Minen. Keine davon liegt – oder lag jemals – in einem ähnlich regenreichen Klima wie Grasberg. Block Caving ist eine extrem selten angewandte Abbaumethode, die nur für sehr große, niedriggradige unterirdische Erzkörper eingesetzt wird, die an sich schon außergewöhnlich selten sind. Die meisten Minen arbeiten im Tagebau, mit Strossenbau ("stoping") oder dem Cut-and-Fill-Verfahren. Block Caving hat zwar wirtschaftlichen Reiz – niedrige Kosten pro Tonne – doch die geotechnischen Risiken sind wohl immens. Sobald das Einbrechen beginnt, handelt es sich im Grunde um einen kontrollierten Kollaps des Berges. Was könnte da schon schiefgehen? Genau deshalb ist dieser Unfall meiner Meinung nach nicht nur eine lokale Katastrophe. Er könnte zum Fallbeispiel für die gesamte Abbaumethode werden. Vielleicht war nie wirklich klar, wie sich Block Caving unter den Bedingungen Indonesiens – mit Starkregen und komplexer Geologie – verhält? Ich weiß es nicht – aber es würde mich nicht überraschen, wenn genau das ausschlaggebend wäre…" (Alexander Stahel auf X.com am 24. September 2025)

"Bis zum Jahresende wird Freeport bestenfalls verstehen, wie es zu diesem Unfall überhaupt kommen konnte. Bis dahin sind Produktionsprognosen reine Spekulation. Ein solcher Ausfall hätte (a) unmöglich sein sollen und (b) bedeutet er, dass der Betrieb erst dann wieder aufgenommen werden kann, wenn vollkommen klar ist, warum es passiert ist und wie sich eine Wiederholung verhindern lässt. Analysten sprechen von einer vollständigen Erholung bis 2027. Das ist völliger Unsinn. In Wahrheit weiß es niemand… Dies ist keine schnelle Reparatur. Mit beschädigter Infrastruktur, oberster Priorität für die Sicherheit, mindestens 2 bestätigten Todesopfern und 5 Vermissten, laufenden Ermittlungen, möglichen Sammelklagen und zusätzlichen Genehmigungshürden wird der Weg zurück für Grasberg lang und ungewiss sein." (Alexander Stahel auf X.com am 24. September 2025)

Vollbild / Quelle: Respeculator auf X.com am 24. September 2025

Weitere aktuelle Störungen der Kupferversorgung

Der Ausfall von Grasberg war schon Schock genug – doch er ist nur der jüngste in einer ganzen Reihe von Produktionsunterbrechungen, die das Kupferangebot leise, aber nachhaltig verändern.

Von seismisch bedingten Stillständen im Kongo über Tunneleinstürze in Chile bis hin zu Verzögerungen bei großen Wachstumsprojekten: Das Risiko von Angebotsstörungen nimmt weltweit zu. Jeder neue Rückschlag frisst die ohnehin knappen Puffer weiter auf.

Die Kupferindustrie hat in den vergangenen Monaten gleich mehrere Rückschläge hinnehmen müssen, die die ohnehin fragile Angebotslage zusätzlich belasten:

1. Kamoa-Kakula (Ivanhoe Mines, DRC): Im Mai führte seismische Aktivität zu einer vorübergehenden Einstellung des Untertagebaus in Kakula. Entwässerungs- und Stabilitätsarbeiten laufen, auf der Westseite wurde im Juni der Abbau wieder aufgenommen. Ivanhoe musste seine Produktionsprognose für 2025 jedoch um rund 28% kürzen. Während die Ostseite weiter betroffen ist, zeigt dieser Vorfall, wie stark geotechnische Risiken und Wasserprobleme die Produktion beeinträchtigen können.

2. El Teniente (Codelco, Chile): Am 31. Juli kam es in Chiles Vorzeigemine El Teniente zu einem Tunneleinsturz, bei dem 6 Arbeiter ums Leben kamen. Die Mine wurde für mehrere Tage stillgelegt. Der Produktionsausfall wird auf 20.000-33.000 t Kupfer geschätzt, Codelco musste seine Prognose für 2025 senken. Angesichts der Bedeutung von El Teniente für Codelco ist dieser Ausfall besonders gravierend.

3. Teck / QB2 (Chile): Am 3. September verschob Teck Resources weitere Investitionsentscheidungen für sein Großprojekt Quebrada Blanca Phase 2, bis die bestehenden Betriebe stabilisiert sind. Das zeigt, dass selbst geplante Kapazitätserweiterungen inzwischen vorsichtiger gehandhabt werden – angesichts operativer wie finanzieller Unsicherheiten.

4. Constancia (Hudbay, Peru): Am 23. September stellte Hudbay Minerals seine Constancia-Verarbeitungsanlage („mill“) in Peru vorübergehend ein, nachdem soziale Unruhen und illegale Blockaden in der Region eskalierten. Das Unternehmen zog nicht-essentielles Personal aus Sicherheitsgründen ab und nutzte die Auszeit für Wartungsarbeiten, während gleichzeitig Gespräche mit Behörden und lokalen Gemeinden geführt werden. Zwar hält Hudbay an seiner Jahresprognose fest, doch der Vorfall unterstreicht die anhaltenden sozialen und politischen Risiken im südlichen Kupferkorridor Perus.

5. Weitere soziale, politische und geotechnische Risiken: Auch abseits solcher Schlagzeilen kämpfen Kupferminen in Peru und anderen Ländern weiterhin mit sozialen Unruhen, Genehmigungsverzögerungen, Widerstand aus den Gemeinden und politischem Druck. Sinkende Erzgehalte und steigende Kosten verstärken die Lage: Schon kleinere Störungen – Stromausfälle, Streiks oder Genehmigungsstopps – können sich schnell zu spürbaren Produktionsverlusten summieren. Weitere Beispiele sozialer Unruhen im peruanischen Minensektor:

• Blockaden auf Kupfertransportrouten (Sommer 2025): Im Juli blockierten Demonstranten – viele davon informelle Minenarbeiter – einen wichtigen Transportkorridor, wodurch die Produktion mehrerer Unternehmen, darunter Hudbay und MMG, beeinträchtigt wurde. Auslöser waren Konflikte um strengere Genehmigungsregeln für informellen Bergbau.

• Proteste an Glencores Antapaccay-Mine (Region Cusco): Im März blockierten indigene Gemeinden die Zufahrtsstraßen zur Antapaccay Kupfermine. Sie lehnten Expansionspläne ab und forderten mehr Mitsprache sowie stärkere Umweltauflagen.

• Las Bambas (Streit um EIA-Änderungen): Indigene Gemeinschaften protestierten gegen Änderungen der Umweltverträglichkeitsprüfung (EIA) für das Las Bambas Projekt. Sie kritisierten mangelnde Konsultationen, insbesondere zu Wasser- und Umweltrisiken.

• Gewalt im Zusammenhang mit illegalem Bergbau in Pataz (Nordperu, Goldsektor): Im Jahr 2025 kam es zu einem tragischen Vorfall, bei dem 13 Bergleute entführt und getötet wurden – offenbar im Zusammenhang mit Banden im illegalen Bergbau. Dies verdeutlicht die breiteren Sicherheits- und Kriminalitätsrisiken in rohstoffreichen Regionen.

Argentiniens Kupfer-Kollaps und die Suche nach verlässlichen Jurisdiktionen

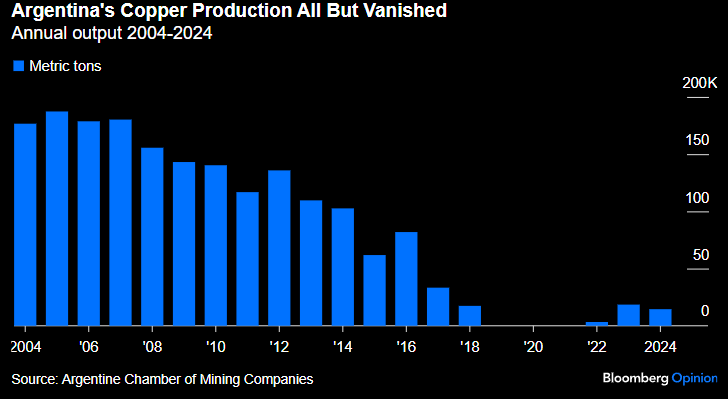

Vollbild / Die Kupferindustrie Argentiniens ist in den vergangenen 2 Jahrzehnten nahezu verschwunden: Die Jahresproduktion brach von über 180.000 t Mitte der 2000er Jahre bis 2024 auf nahezu null ein.

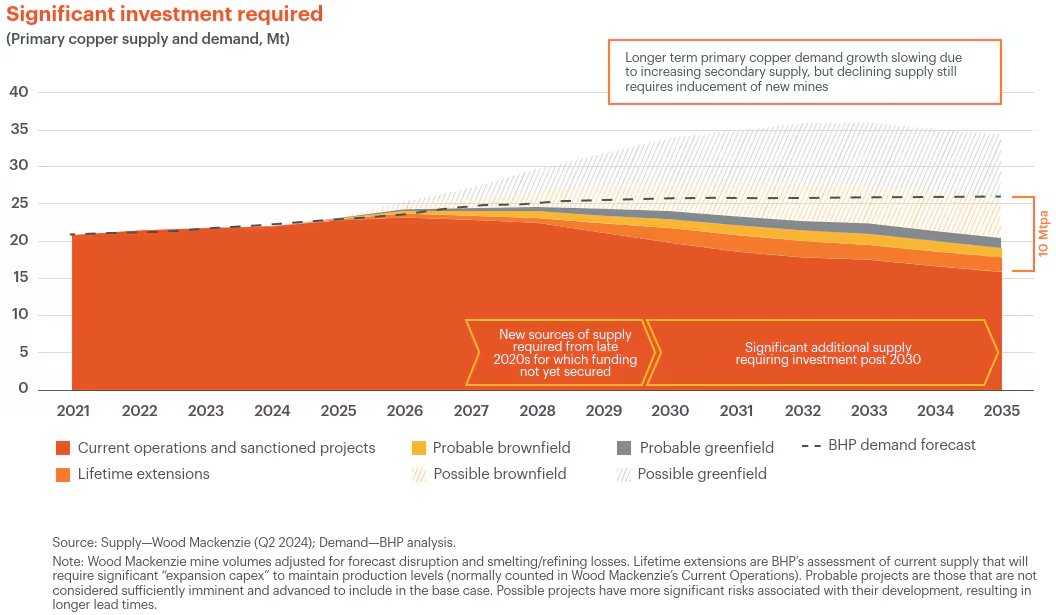

Eine neue Analyse von BHP und Wood Mackenzie verdeutlicht das Ausmaß der bevorstehenden Angebotskrise bei Kupfer. Zwar sichern die derzeit laufenden Minen und bereits genehmigten Projekte eine solide Basis bis Mitte der 2020er Jahre, doch die Prognosen zeigen ab den späten 2020er Jahren eine deutliche Kluft zwischen Angebot und Nachfrage. Ohne erhebliche Neuinvestitionen wird das weltweite Kupferangebot bis zum Ende dieses Jahrzehnts nicht mehr ausreichen – und das Defizit dürfte sich nach 2030 massiv ausweiten.

Vollbild / Angebotsanalyse: Wood Mackenzie (Q2 2024); Nachfrageanalyse: BHP

Das obige Diagramm verdeutlicht, dass selbst mit Lebensdauerverlängerungen bestehender Minen und wahrscheinlichen Brownfield-Erweiterungen dringend neue Angebotsquellen entwickelt werden müssen. Die Nachfrageprognose von BHP geht davon aus, dass bis 2035 jährlich fast 35 Mio. t Kupfer benötigt werden – während die derzeitigen Angebots-Pipelines kaum zwei Drittel dieses Bedarfs abdecken. Damit entsteht eine erhebliche Investitionslücke sowohl bei Greenfield- als auch bei Brownfield-Projekten – Vorhaben, die typischerweise lange Vorlaufzeiten, hohe Investitionskosten und wachsende regulatorische Hürden mit sich bringen.

Dieses langfristige Bild deckt sich mit der jüngsten Abwärtskorrektur von Goldman Sachs für die globale Minenproduktion nach dem Grasberg-Ausfall. Die erzwungene Stilllegung des indonesischen Giganten, der normalerweise rund 4% der weltweiten Kupferproduktion stellt, dürfte in den Jahren 2025-2026 über 500.000 t Angebot vom Markt nehmen und verschiebt die Kupferbilanz damit genau zu dem Zeitpunkt ins Defizit, in dem das Nachfragewachstum an Fahrt gewinnt. Goldman rechnet nun für 2025 mit einem Defizit von 220.000-250.000 t, wobei erst 2026 wieder ein kleiner Überschuss möglich wäre – vorausgesetzt, andere Minen liefern wie geplant.

“Seit Jahren verweisen Kupfer-Bullen auf die Schlüsselrolle des Metalls in der Energiewende – unentbehrlich für Windturbinen, Elektroautos und Stromnetze. Doch inzwischen reitet Kupfer auf 2 neuen Megatrends: künstliche Intelligenz und steigende Militärausgaben. Die geplante Fusion im Wert von $53 Mrd. USD zwischen Anglo American und Teck Resources – der größte Minendeal seit einem Jahrzehnt – ist nichts anderes als eine riesige Wette auf die künftige Nachfrage nach diesem Basismetall. Der Kupferverbrauch ist seit Jahren gestiegen, doch neue Angebotsquellen werden voraussichtlich nicht Schritt halten. Der Aufstieg der künstlichen Intelligenz treibt eine zusätzliche Nachfragewelle nach Kupfer an. „Erhebliche Mengen Kupfer sind nötig, um diese Rechenzentren zu bauen, zu betreiben und zu kühlen“, erklärte Anna Wiley, Leiterin des Kupfergeschäfts von BHP in Südaustralien, auf einer Konferenz im vergangenen Monat. BHP, das im Vorjahr versucht hatte, Anglo American zu übernehmen, um sich als weltgrößter Kupferproduzent zu positionieren, prognostiziert bis 2050 einen Nachfrageanstieg von 70%. All diese Faktoren erklären, warum Kupfer in den vergangenen Jahren im Zentrum der Minen-Übernahmewelle stand – und warum Analysten erwarten, dass die geplante Anglo-Teck-Fusion Gegenangebote nach sich ziehen könnte, da Unternehmen um Kupfer-Assets konkurrieren.“ (Auszüge aus dem Artikel von The Wall Street Journal‘s “Mining Megadeal Shows the World Is Crazy for Copper: Artificial intelligence and rising military spending are further buoying demand for the metal“ vom 10. September 2025)

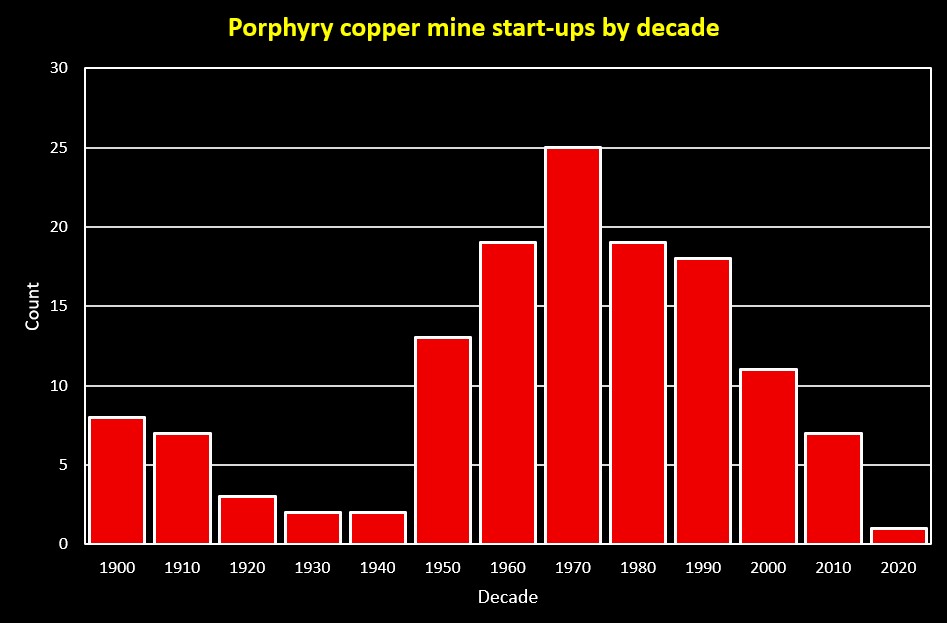

Vollbild / "Die Zahl neuer Porphyr-Kupferminen in 10-Jahres-Intervallen – man sollte bedenken, dass eine davon aus den 2010er-Jahren (in Panama) schon wenige Jahre nach Inbetriebnahme wieder geschlossen wurde. Erstaunlich, dass die LME-Lager überhaupt noch Kupfervorräte haben!“ (J_Wise_geology auf X.com am 6. September 2025)

Der Boom neuer Porphyr-Kupferminen in den 1950er bis 1970er Jahren fiel zusammen mit einer steigenden globalen Nachfrage, hohen Explorationsinvestitionen und der Entwicklung großflächiger Tagebaumethoden. Der deutliche Rückgang neuer Projekte ab den 1990er Jahren spiegelt hingegen mehrere zusammenwirkende Faktoren wider:

• Reife der Entdeckungen: Viele der größten und am leichtesten erschließbaren Porphyr-Lagerstätten waren bereits entdeckt und in Produktion gebracht – die „tief hängenden Früchte“ wurden geerntet.

• Sinkende Gehalte und steigende Kosten: Durchschnittliche Erzgehalte nahmen ab, während Genehmigungsauflagen, Entwicklungskosten und Kapitalkosten zunahmen – was den Start neuer Projekte verlangsamte.

• Preisvolatilität: Phasen niedriger Kupferpreise minderten die wirtschaftliche Tragfähigkeit neuer Projekte, insbesondere groß angelegter, kapitalintensiver Porphyr-Lagerstätten.

• Fokus auf Erweiterungen: Anstatt neue Minen zu bauen, setzten viele Minengesellschaften auf die Ausweitung oder Verlängerung der Lebensdauer bestehender Betriebe.

Investor-Botschaft: Der langfristige Rückgang neuer Minenstarts unterstreicht den Seltenheitswert echter Neuentdeckungen. Da die Nachfrage nach Kupfer, Gold und Molybdän in den kommenden Jahrzehnten weiter steigen dürfte, sind Unternehmen, die Porphyr-Projekte heute aktiv voranbringen, strategisch hervorragend positioniert, um angesichts zunehmender Angebotsengpässe überproportionalen Wert zu schaffen. Diese sich verengende Projektpipeline betont nicht nur die Knappheit neuer Entdeckungen, sondern auch den Hebel nach oben für Firmen, die neue Projekte vorantreiben.

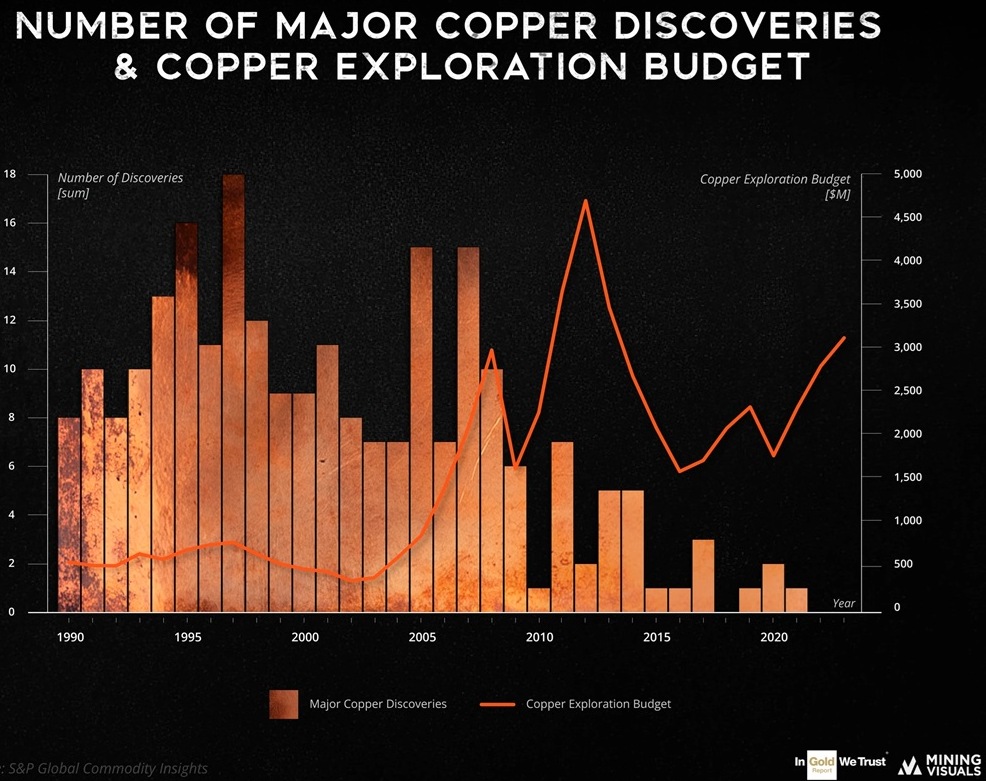

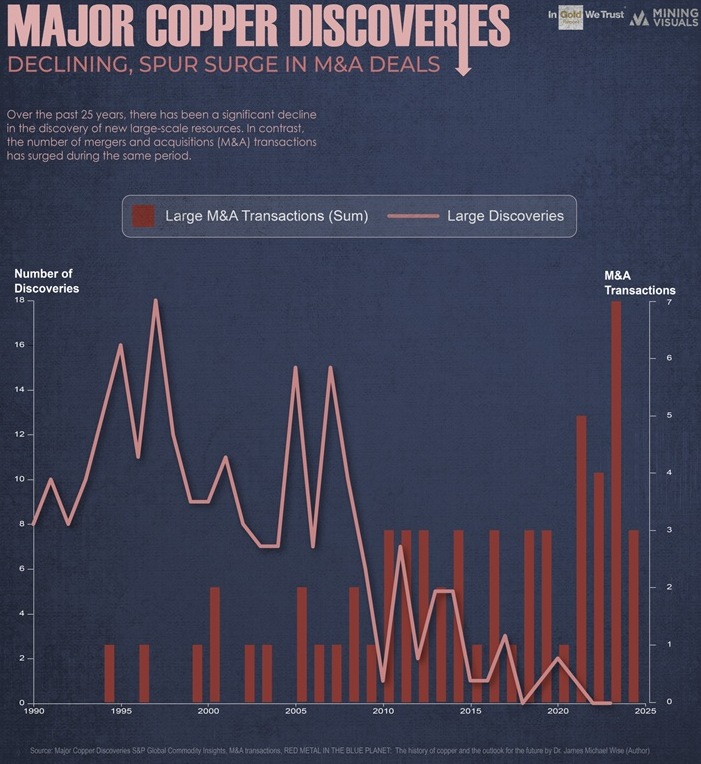

Vollbild / Quelle / Trotz steigender Explorationsbudgets in den vergangenen Jahren sind große Kupferentdeckungen auf ein historisches Tief gesunken – ein deutliches Zeichen für die strukturelle Angebotskrise der Branche. Für Anleger erhöht diese schrumpfende Entdeckungspipeline den strategischen Wert hochwertiger Explorations- und Entwicklungsprojekte – insbesondere in stabilen Jurisdiktionen, wo echte Neuentdeckungen eine seltene und stark nachgefragte Ergänzung der globalen Kupfergeschichte darstellen.

Vollbild / Quelle / In den vergangenen 25 Jahren ist die Zahl neuer Weltklasse-Kupferentdeckungen dramatisch zurückgegangen – obwohl die Ausgaben für Exploration in der Branche stark gestiegen sind. Das Schaubild zeigt, wie große Entdeckungen kontinuierlich abgenommen haben, während Fusionen und Übernahmen (M&A) zugenommen haben, um diese Lücke zu schließen. Da immer weniger echte Neuentdeckungen gemacht werden, sind große Produzenten zunehmend gezwungen, durch Konsolidierung zu wachsen – was den Wert bestehender Assets in die Höhe treibt.

Für Anleger verdeutlicht dieses Branchenumfeld einen entscheidenden Punkt: Organische Neuentdeckungen sind heute außerordentlich selten, strategisch bedeutsam und zunehmend wertvoll. Mit dem beschleunigten Anstieg der globalen Kupfernachfrage – getrieben durch Elektrifizierung, Energiewende und Infrastrukturwachstum – verstärkt die Knappheit neuer Projekte die Bedeutung von Junior-Explorationsunternehmen, die in stabilen Jurisdiktionen frische Entdeckungen vorantreiben.

Die wachsende Nachfrage durch KI-getriebene Rechenzentren, der massive Ausbau erneuerbarer Energien und steigende weltweite Militärausgaben unterstreichen zusätzlich die strategische Rolle von Kupfer. Zusammen mit der beschleunigten Einführung von Elektrofahrzeugen, dem Netzausbau und der industriellen Modernisierung war das Argument für neue Entdeckungen nie stärker – und nie dringlicher. In einem Markt, in dem Majors hungrig nach Wachstum sind, aber kaum noch eigene Entdeckungen vorweisen können, rücken neue Lagerstätten als bevorzugte Übernahme- und Partnerschaftsziele klar in den Vordergrund.

“Wusstest du, dass jede Anfrage an ChatGPT rund 10-mal so viel Strom benötigt wie eine Google-Suche? Das berichtet Goldman Sachs in einem neuen Report und schreibt, dass der Stromverbrauch in den USA erstmals seit Jahren stark ansteigen dürfte – maßgeblich getrieben durch den rasanten Ausbau von Rechenzentren, die KI-Plattformen wie ChatGPT betreiben. Um das ins Verhältnis zu setzen: ChatGPT hat derzeit über 180 Mio. Nutzer, weltweit gibt es jedoch rund 5,3 Mrd. Internetnutzer. Stell dir vor, jeder von ihnen würde regelmäßig den energieintensiven Dienst ChatGPT nutzen. Laut Betreiber OpenAI befinden sich die Server in den USA – einem Land, das schon heute fast 5.400 Rechenzentren beherbergt, mehr als jedes andere weltweit. Dennoch wird zusätzliche Kapazität erforderlich sein, um die steigende Nachfrage zu bewältigen. Die großen Tech-Konzerne – von OpenAI und Microsoft über Google, Meta und Amazon – investieren daher Milliarden, um sich in dieser jungen Branche als Marktführer zu positionieren. Während Erdgas eine wichtige Rolle bei der Deckung des künftigen Energiebedarfs spielen wird, ist Kupfer ebenso unverzichtbar – insbesondere wegen seiner Funktion in der Energiewende. Kupfer ist das einzige kritische Mineral, das sowohl in KI-Anwendungen als auch in allen wichtigen sauberen Energietechnologien vorkommt – darunter Elektrofahrzeuge, Photovoltaik und Windkraft. Seine Kombination aus Leitfähigkeit, Langlebigkeit, Duktilität und Korrosionsbeständigkeit macht es zu einem unersetzlichen Rohstoff. Doch die Angebotsseite des Kupfermarktes ist voller Herausforderungen. Um den aktuellen Trends gerecht zu werden, müsste in den kommenden 30 Jahren 115% mehr Kupfer gefördert werden, als in der gesamten Menschheitsgeschichte zuvor abgebaut wurde.“ (Frank Holmes im Artikel "Data Centers Are Driving an Electricity Demand Surge from AI Platforms like ChatGPT" am 3. Juni 2024)

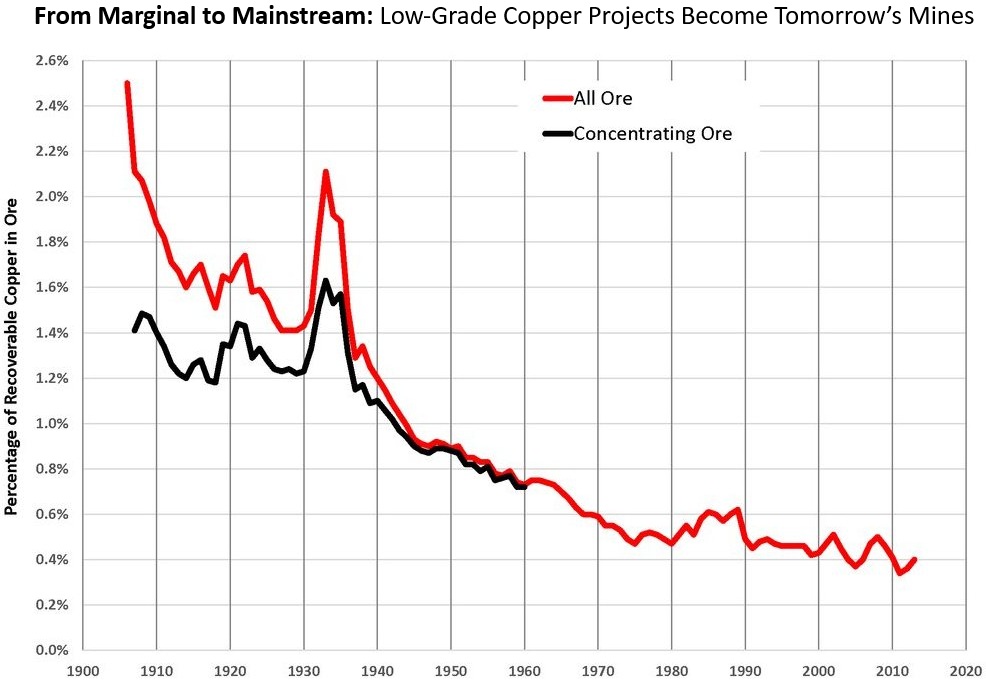

Kupfer im Wandel: Sinkende Gehalte, wachsende Bedeutung

Vollbild / Quelle / Von "unwirtschaftlich" zu unverzichtbar: Niedriggradige Kupferlagerstätten rücken ins Rampenlicht.

Das obige Diagramm erzählt eine der wichtigsten Geschichten der Kupferindustrie: Die Erzgehalte sind seit mehr als einem Jahrhundert unaufhaltsam gesunken. Vor hundert Jahren betrieben viele der größten Kupferminen der Welt auf Gehalten von über 2%. Heute liegt der globale Durchschnitt bei rund 0,4% – ein Niveau, das noch vor einem Jahrzehnt als unwirtschaftlich galt.

Dieser langfristige Trend hat weitreichende Folgen für die Zukunft. Während hochgradige Lagerstätten erschöpft sind und neue Entdeckungen immer seltener werden, geraten Projekte mit niedrigeren Gehalten nicht länger ins Abseits. Steigende Kupferpreise, Fortschritte in der Aufbereitungstechnologie und der dringende Bedarf nach neuer Versorgung schreiben die Wirtschaftlichkeit des Bergbaus neu. Lagerstätten, die einst als „zu geringgradig, um von Bedeutung zu sein“ abgetan wurden, werden heute von Juniors aktiv vorangetrieben – und von Majors genau beobachtet, die nach künftigen Übernahmezielen suchen.

Für Anleger ist dieser Wandel entscheidend. Knappheit verwandelt Randlagerstätten in strategische Assets. Was einst als geologisch minderwertig galt, wird zunehmend als Lebensader der globalen Versorgung von morgen betrachtet. In einem Umfeld geprägt von Angebotsschocks, beschleunigter Nachfrage und wachsendem geopolitischem Wettbewerb könnten niedriggradige Projekte in stabilen Jurisdiktionen nicht nur bestehen – sondern sich als die attraktivsten Übernahmeziele im gesamten Sektor erweisen.

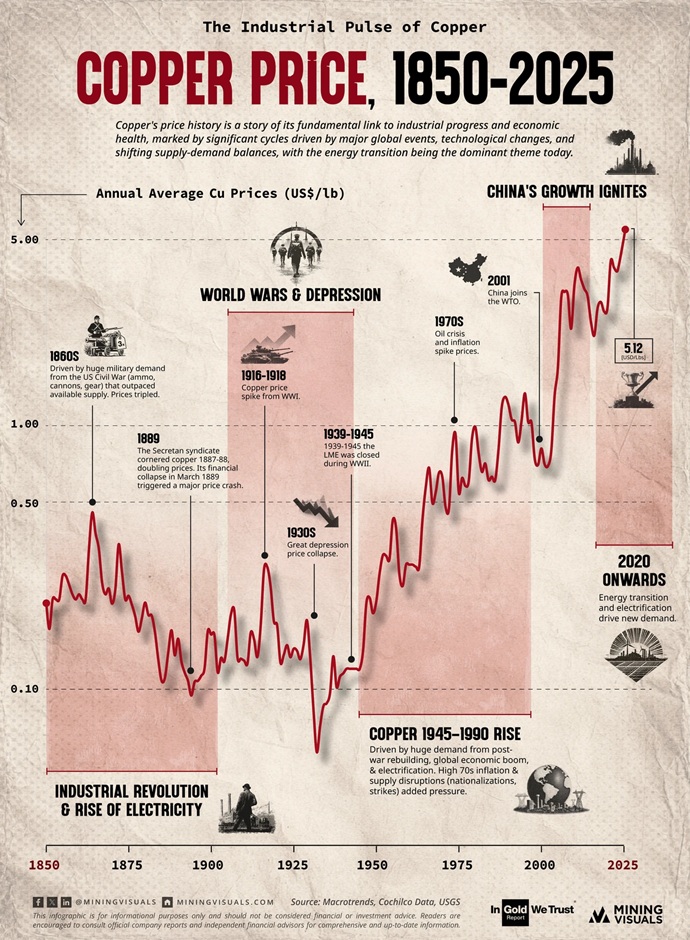

Kupfer: Der industrielle Pulsschlag seit 175 Jahren

Vollbild / Oft als "das Metall mit einem Doktortitel in Volkswirtschaft" bezeichnet, spiegelt der Kupferpreis seit jeher die Strömungen des industriellen Fortschritts, globaler Konflikte und technologischer Revolutionen wider. Von den Telegraphendrähten des 19. Jahrhunderts bis hin zu den heutigen Rechenzentren und Elektrofahrzeugen – jeder große Wendepunkt der Menschheitsgeschichte ist in der Preiskurve von Kupfer nachgezeichnet.

• Industrielle Revolution (1850er-1900er): Elektrifizierung und Kriegsbedarf trieben die ersten Preisspitzen, mit dramatischen Episoden wie dem Secrétan-Syndikat in den 1880er Jahren, das versuchte, den Markt zu monopolisieren.

• Weltkriege und Weltwirtschaftskrise (1914-1945): Kupfer erlebte während der Kriegsjahre starke Nachfrage, brach jedoch in der Großen Depression ein; im 2. Weltkrieg wurden die Märkte streng kontrolliert.

• Nachkriegsboom (1945-1990): Wiederaufbau, Elektrifizierung und industrielle Expansion befeuerten jahrzehntelanges Wachstum, unterbrochen nur durch die Ölkrisen und Inflation der 1970er Jahre.

• Chinas Aufstieg (ab 2001): Der WTO-Beitritt löste den Rohstoff-Superzyklus aus und katapultierte Kupfer in eine neue Ära globaler Nachfrage-Dominanz.

• Die grüne Transformation (2020er): Heute ist Kupfer das Fundament von Elektrifizierung, erneuerbaren Energien und digitaler Infrastruktur – es treibt eine strukturelle Nachfrage, die den nächsten Superzyklus prägen dürfte.

Kupfers Preishistorie ist mehr als nur Ökonomie – sie ist ein Spiegel des menschlichen Fortschritts. Während die Welt den Übergang in eine stärker elektrifizierte und nachhaltige Zukunft beschleunigt, bleibt Kupfer im Zentrum des industriellen und technologischen Wandels.

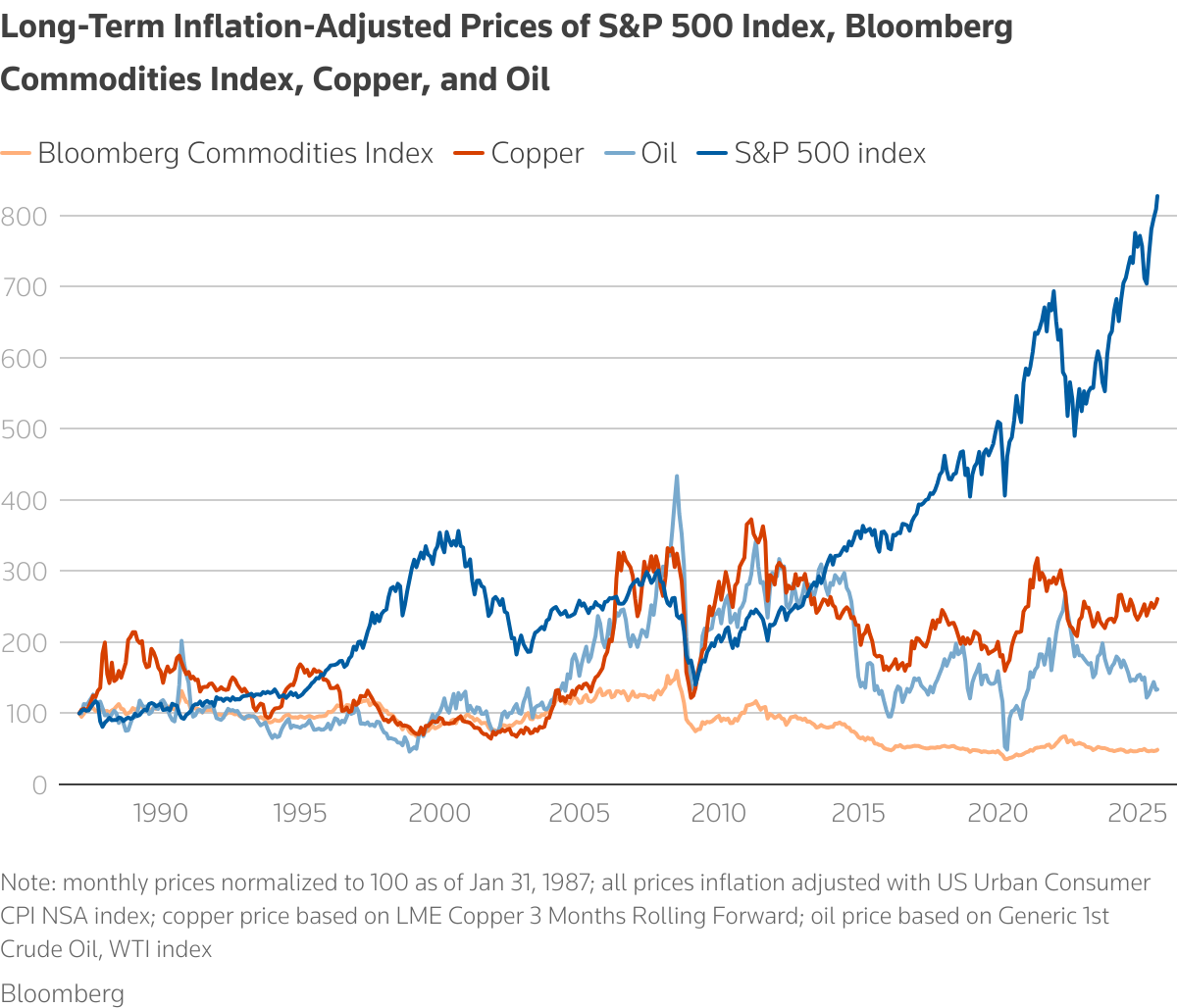

Vollbild / "Schließlich scheinen sich die finanziellen Rahmenbedingungen zugunsten der Rohstoffe zu verschieben. Zunächst gibt es da die einfache Frage des Preises: Der inflationsbereinigte Kupferpreis liegt weiterhin 30% unter seinem Höchststand von 2011, während der inflationsbereinigte Ölpreis und der gesamte Bloomberg Commodities Index (der Energie, Industrie- und Edelmetalle sowie Agrarrohstoffe umfasst) sogar 70% unter ihren früheren Spitzenwerten von 2008 notieren. Dies steht in scharfem Kontrast zu den US-Aktienmärkten, wo der S&P-500-Index weiterhin neue nominale Höchststände erreicht und sich seit seinem Vorkrisen-Höchststand 2007 – selbst inflationsbereinigt – fast verdreifacht hat.“ (Reuters in "Commodities could be on the verge of a new super cycle“, 18. September 2025)

"Rohstoffe haben ein schwieriges Jahrzehnt hinter sich, doch ein Zusammenspiel struktureller Faktoren deutet darauf hin, dass nach Jahren mangelnder Investitionen nun die Bühne für den nächsten Superzyklus bereitet sein könnte. Rohstoff-Superzyklen sind lange, kraftvolle Wellen, die durch große thematische Umbrüche ausgelöst werden. Der Superzyklus der 1970er Jahre war geprägt von geopolitischen Angebotsschocks und lockerer Geldpolitik. Der Superzyklus der frühen 2000er Jahre wurde durch Chinas historische Urbanisierungswelle bestimmt. Heute gibt es sowohl auf der Angebots- als auch auf der Nachfrageseite der Rohstoffgleichung strukturelle Faktoren, die den nächsten Boom auslösen könnten. Auf der Angebotsseite gibt es mehrere Verwundbarkeitspunkte, die – wenn sie getestet werden – einen langfristig bullischen Ausblick stützen würden. So sind kritische Rohstoffe und die Kapazitäten zu ihrer Verarbeitung stark in nur wenigen Ländern konzentriert. Laut S&P Global stammen über 40% der weltweiten Kupferproduktion aus Chile und Peru. Mehr als 50% des weltweiten Eisenerzes liefern Australien und Brasilien. Und Kasachstan allein deckt über 40% der globalen Uranförderung. Diese Konzentration erstreckt sich auch auf die Veredelung: China raffiniert fast 90% der weltweiten Seltenen Erden, die für alles von Elektrofahrzeugen bis zu Verteidigungssystemen unverzichtbar sind. Zudem verarbeitet China über 40% des weltweiten Kupfers – ein Schlüsselrohstoff für künstliche Intelligenz und Elektrifizierung. Wir haben bereits gesehen, wie Länder ihre Kontrolle über Rohstoffversorgung als geopolitisches Druckmittel einsetzen. China schränkte 2025 vorübergehend die Exporte Seltener Erden im Rahmen von Handelsstreitigkeiten ein, und die USA banden langfristige Flüssigerdgas-(LNG)-Lieferverpflichtungen in ihre Zollabkommen mit der EU und Südkorea ein. Dieser Trend, Energie- und Rohstoffsicherheit fest in Handelsgespräche und geopolitische Auseinandersetzungen einzubinden, schafft eine anhaltende Risikoprämie, die sich jederzeit in gravierenden Lieferunterbrechungen entladen kann. Hinzu kommt eine einfache geologische Realität: Die leicht zugänglichen, hochgradigen Lagerstätten sind wahrscheinlich bereits gefunden. Neue Greenfield-Projekte sehen sich heute mit sinkenden Erzgehalten, explodierenden Kapitalkosten und Vorlaufzeiten von über einem Jahrzehnt konfrontiert. Jahre der Unterinvestition – zum Teil aufgrund des Drucks von Aktionären auf die Minenkonzerne, Dividenden statt Wachstum zu priorisieren – haben die Pipeline künftiger Versorgung erheblich ausgedünnt." (Reuters in "Commodities could be on the verge of a new super cycle“, 18. September 2025)

In seinem Artikel hebt Reuters hervor, dass die Kupfernachfrage längst nicht mehr nur durch den traditionellen Bausektor angetrieben wird, sondern von mächtigen strukturellen Kräften: Die weltweite Elektrifizierung, erneuerbare Energiesysteme, das Wachstum bei Elektrofahrzeugen und der massive Ausbau der Stromnetze, die all dies stützen müssen. Hinzu kommt ein neuer, unerwarteter Treiber: KI-Rechenzentren, in die Technologieriesen jährlich Hunderte Milliarden investieren und die extrem energie- und kupferintensiv sind.

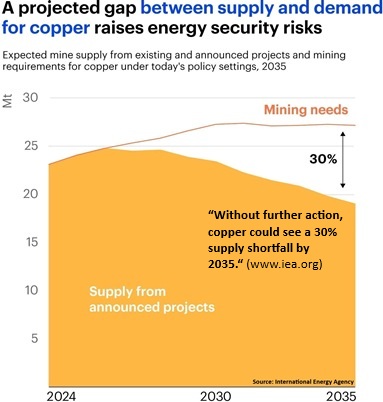

Die Internationale Energieagentur (IEA) schätzt, dass selbst bei Umsetzung der derzeitigen Politikmaßnahmen die Kupfernachfrage das Angebot aus bereits angekündigten Projekten bis 2035 um rund 30% übersteigen könnte. Das ist kein zyklischer Engpass, sondern eine strukturelle Kollision – ein Missverhältnis zwischen einer unflexiblen Angebotsbasis und einer beschleunigten, unelastischen Nachfrage.

Wie Reuters betont, lassen sich Rohstoff-Superzyklen, sobald sie einmal in Gang gekommen sind, nur schwer stoppen – es sei denn durch massive Schocks wie Volckers Zinsschock in den 1980ern oder den US-Schieferöl-Boom in den 2010ern. Mit einer hartnäckigen Inflation und Anleihen, die ihre Rolle als Absicherung verlieren, sowie Anlegern, die nach Alternativen suchen, könnten Rohstoffe – allen voran Kupfer – zunehmend sowohl als Inflationsschutz als auch als Wachstumsinvestments wahrgenommen werden.

Einfach ausgedrückt:

• Die Nachfrage nach Kupfer wächst in einer stetigen, berechenbaren Linie – getrieben durch Elektrifizierung, E-Mobilität, erneuerbare Energien und nun auch KI-Infrastruktur.

• Das Angebot hingegen folgt diesem Weg nicht – es bewegt sich in scharfen, ungleichmäßigen Schüben, da der Aufbau neuer Minen langsam, kapitalintensiv und ständig anfällig für politische, ökologische oder technische Rückschläge ist.

Dieses Missverhältnis – stabile Nachfrage versus fragiles, unregelmäßiges Angebot – schafft ein starkes strukturelles Ungleichgewicht. Für Investoren ist genau diese Asymmetrie das Fundament eines anhaltenden Kupfer-Bullenmarktes, in dem jede Störung überproportionale Preisspitzen auslösen kann.

Kupfer im Höhenflug: Technische Signale deuten auf neuen Aufwärtstrend hin

Vollbild / Quelle / Kupfer-Futures brechen aus: Der Chart der Kupfer-Futures in USD pro kg zeigt einen klaren Ausbruch über einen zweijährigen Abwärtstrend (rote Linie). Nach einer langen Konsolidierung zwischen $9,50 und $10,50/kg in den Jahren 2023-2025 ist Kupfer nun nach oben ausgebrochen – ein deutliches Signal für neue, bullische Dynamik. Mit der strukturellen Nachfrage aus Elektrifizierung und dem Ausbau von KI-Infrastruktur, die auf ein fragiles Angebot trifft, untermauert dieser technische Ausbruch die fundamentale Argumentation für einen anhaltenden Kupfer-Bullenmarkt.

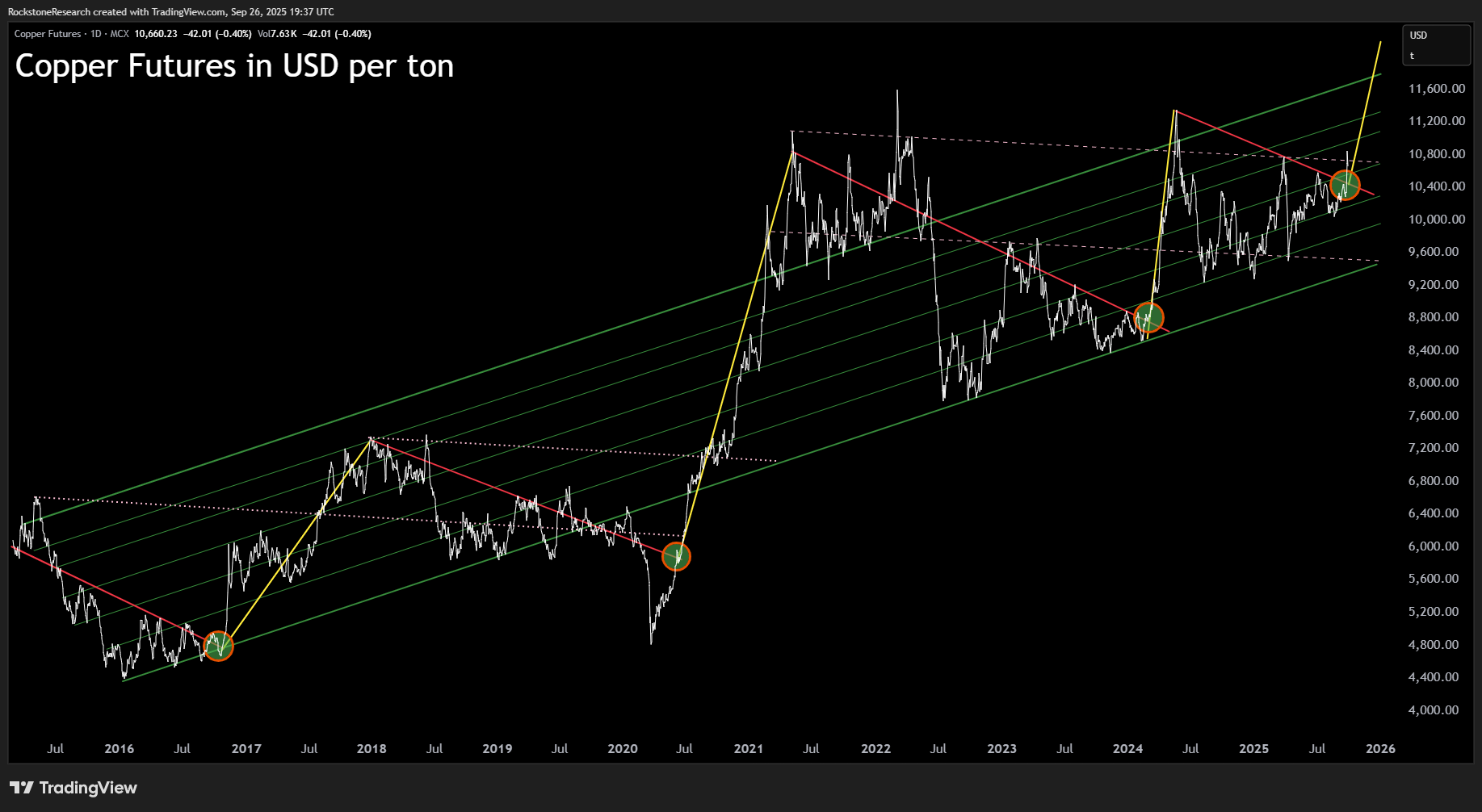

Vollbild / Quelle / Kupfer-Futures in USD pro Tonne – Historische Ausbrüche wiederholen sich: Der Chart verdeutlicht, wie Kupfer immer wieder bedeutende Abwärtstrends (rote Linien) mit kraftvollen Aufwärtsbewegungen (gelbe Pfeile) durchbricht – oft ausgelöst an der langfristigen Kanal-Unterstützung (grün). Jeder dieser Ausbrüche markierte historisch den Beginn einer starken Aufwärtsphase, wie in den Jahren 2017, 2020 und 2024. Mit dem jüngsten bestätigten Ausbruch signalisiert Kupfer erneut das Potenzial für einen deutlichen Anstieg – mit Kurszielen oberhalb von $11.000/t.

Fazit: Das Angebot von morgen ist die Chance von heute

Einer der größten Risikofaktoren des Marktes – die Versorgungssicherheit – verschärft sich. Weltweit nehmen die Risiken auf der Angebotsseite zu, nachdem Freeport-McMoRan bestätigt hat, dass die Produktion in der indonesischen Grasberg Untergrundmine nach einem Schlammeinbruch weiterhin ausgesetzt bleibt. Eine anhaltende Unterbrechung dort, kombiniert mit Codelcos Warnung vor stagnierender Produktion in Chile aufgrund sinkender Erzgehalte und steigender Kosten, könnte das globale Angebot deutlich verknappen.

Auf der Nachfrageseite bleibt China der zentrale Anker des Marktes. Die Einfuhren von unbearbeitetem Kupfer gingen im August zwar im Monatsvergleich leicht zurück, legten im Jahresvergleich jedoch zu, während die Konzentratimporte auf ein 4-Monatshoch stiegen. Steigende Yangshan-Prämien und Anzeichen einer wirtschaftlichen Stabilisierung deuten auf robuste Nachfrage in Richtung Oktober hin. Auch die makroökonomischen Rahmenbedingungen wirken unterstützend: Schwächere US-Arbeitsmarktdaten haben die Erwartungen an mehrere Zinssenkungen der Fed in diesem Jahr verstärkt, was Liquidität und Risikoappetit fördert.

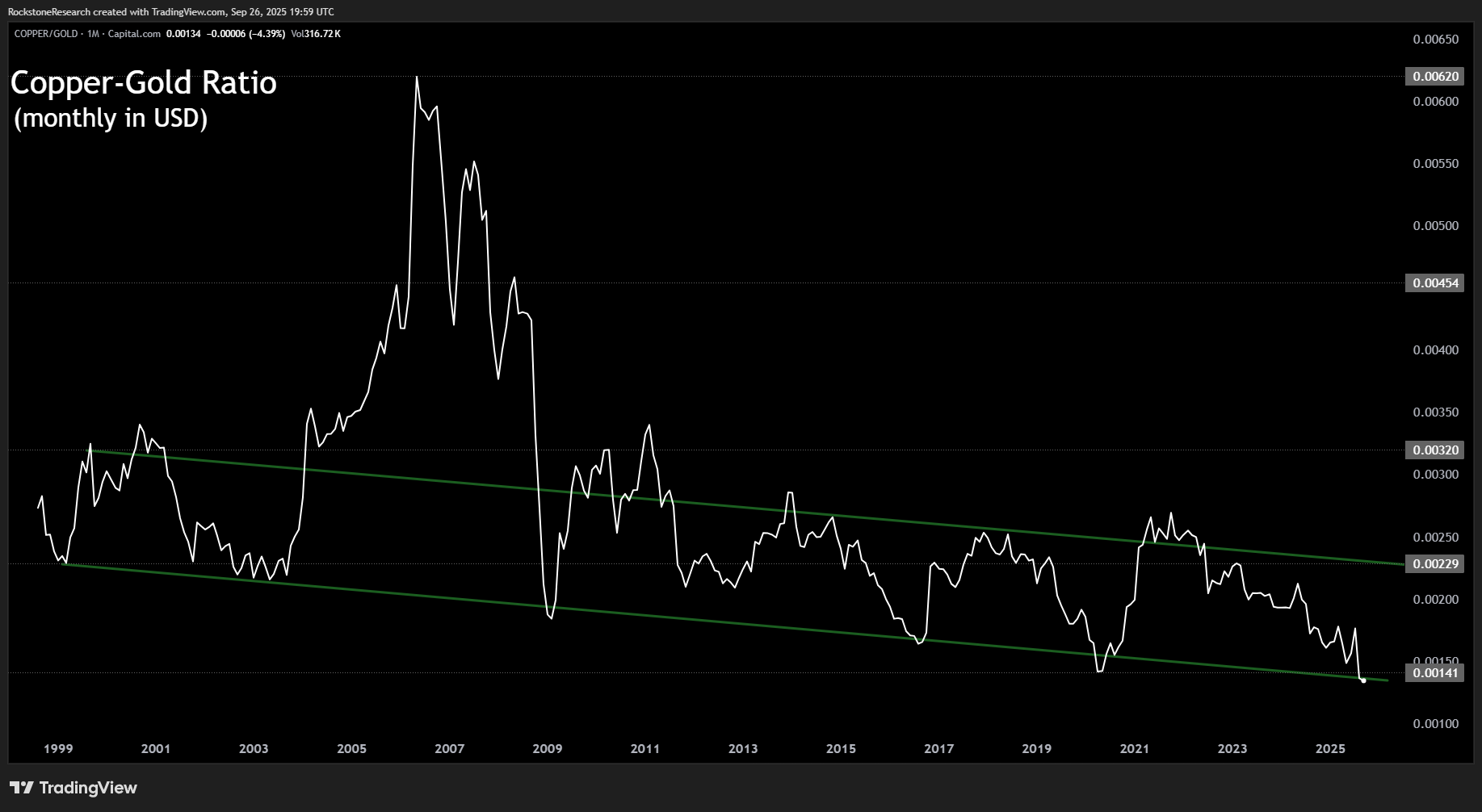

Analysten verweisen zudem darauf, dass das Kupfer-Gold-Ratio (Preisverhältnis) historisch niedrig bleibt – oft ein Signal dafür, dass Kupfer im Zuge eines stärkeren globalen Wachstums wieder outperformen könnte.

Vollbild / Quelle / Kupfer-Gold-Ratio nahe historischer Unterstützung: Das langfristige Kupfer-Gold-Preisverhältnis befindet sich seit 2006 in einem stetigen Abwärtstrend, wobei jedes markante Tief zugleich den Wendepunkt markierte, an dem Kupfer begann, Gold outzuperformen. Der aktuelle Wert (ca. 0,0014) testet die untere Begrenzung dieses mehrdekadischen Kanals – ein Hinweis darauf, dass ein möglicher Boden in Reichweite liegt. Für Investoren bedeutet dieses Setup, dass Kupfer bald in eine Phase relativer Stärke gegenüber Gold eintreten könnte – getrieben von struktureller Nachfrage, während das Angebot weiter eingeschränkt bleibt. Historisch betrachtet gingen solch niedrige Niveaus im Verhältnis oftmals kraftvollen Kupfer-Rallys voraus.

Vollbild / Quelle / Copper Miners ETF (NYSE:COPX) bricht nach oben aus: Der Chart zeigt, wie Kupferminen-Aktien auf neue Höchststände steigen – ein Spiegelbild der kraftvollen Kombination aus steigenden Kupferpreisen und wachsenden Margen im gesamten Sektor. Während große Produzenten bereits überproportionale Renditen erzielt haben, liegt das eigentliche asymmetrische Aufwärtspotenzial jedoch bei Explorations- und Entwicklungsunternehmen im Kupfersektor.

Im Gegensatz zum breit gestreuten ETF-Korb der großen Kupferproduzenten liegt die wahre Chance bei den Juniors – also Explorations- und Entwicklungsunternehmen in stabilen Jurisdiktionen, die hochwertige Projekte konsequent vorantreiben. Auf genau diese setzen die Majors, wenn es darum geht, die Versorgung von morgen zu sichern.

Und wenn die Konsolidierungswelle einsetzt, geschieht das selten halbherzig: Bewertungen können weit über den Gesamtmarkt hinausschießen und ein explosives Aufwärtspotenzial entfalten, das historisch sowohl ETFs als auch etablierte Produzenten übertroffen hat.

Für Investoren, die bereit sind, einen Schritt weiter zu denken, entstehen hier die wahren Vermögen – nicht durch das Mitlaufen mit der Masse, sondern durch den Besitz jener Projekte, die zu den nächsten Generationen von Minen gehören werden. In einem enger werdenden Kupfermarkt, geprägt von Knappheit und strategischem Wettbewerb, gilt mehr denn je: Die Juniors von heute sind die Schlagzeilen von morgen.

Kontakt:

Disclaimer: Dieser Artikel dient ausschließlich der Information und stellt keine Anlageberatung oder Empfehlung zum Kauf oder Verkauf von Rohstoffen dar. Der Autor besitzt physisches Gold und Silber, die über die Elementum International AG in der Zentralschweiz eingelagert sind. Darüber hinaus hält der Autor keine direkten Beteiligungen oder Finanzinstrumente auf andere im Artikel genannte Rohstoffe. Alle Einschätzungen und Prognosen entsprechen dem Stand zum Zeitpunkt der Veröffentlichung und können sich jederzeit ändern. Für die künftige Entwicklung gibt es keine Garantie. Investitionen in Rohstoffe sind mit Risiken verbunden. Die Konsultation eines zugelassenen Finanzberaters wird ausdrücklich empfohlen. Das Titelbild wurde von Shutterstock.com bezogen und lizenziert.