Der Goldmarkt ist in bislang unbekanntes Terrain vorgedrungen. Mit Spotpreisen von über $3.750 USD pro Unze hat Gold seinen langfristigen Handelstrend klar nach oben durchbrochen und steuert nun auf die psychologisch wichtige Marke von $4.000 zu – mit weiterem Aufwärtspotenzial.

Für Investoren, Produzenten und den Explorationssektor ist dies weit mehr als nur ein weiterer Preis-Meilenstein – es signalisiert einen strukturellen Wandel in der Ökonomie des Goldes.

Vollbild / Quelle / Goldpreis in USD/Unze in den letzten 12 Monaten (seit dem 25. September 2024).

In den vergangenen 12 Monaten ist der Goldpreis um 95% gestiegen. Die stärksten Aufwärtsbewegungen setzten dabei stets nach längeren Phasen seitwärts gerichteter Konsolidierung unterhalb wichtiger Widerstandsmarken (weiß markiert) ein. Jeder Ausbruch aus diesen Konsolidierungen löste einen kräftigen Aufwärtsschub aus. Die bislang stärkste Rallye ereignete sich zu Beginn des Jahres 2025, als Gold innerhalb von nur 5 Monaten von rund $2.700 auf $3.500 kletterte. Die jüngste Konsolidierung – von April bis August 2025 – war zugleich die längste. Ihr Ausbruch hat den Goldpreis nun in neue Rekordregionen über $3.750 katapultiert.

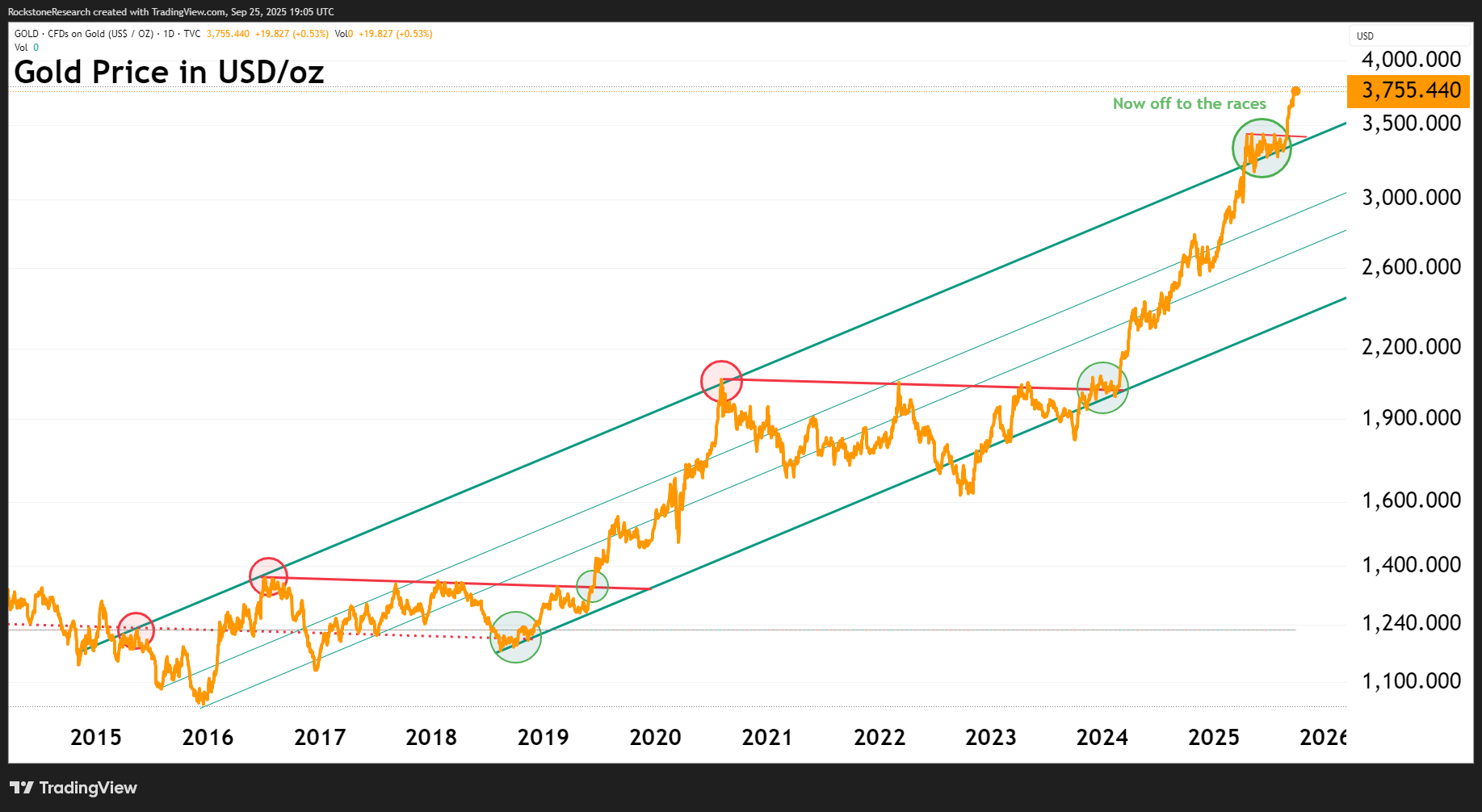

Vollbild / Quelle / Goldpreis in USD/Unze in den letzten 10 Jahren.

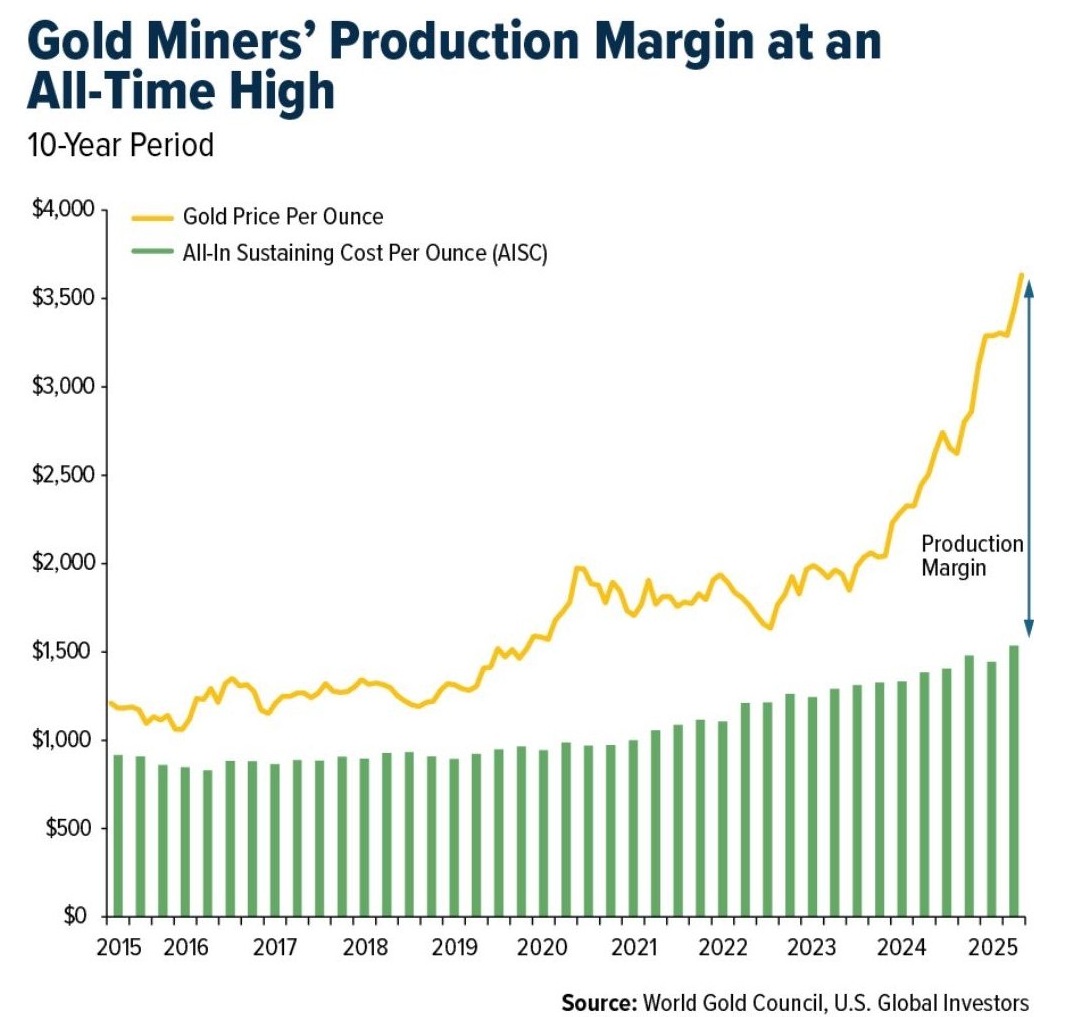

Vollbild / Der Chart zeigt, dass die Produktionsmargen der Goldminen ein Allzeithoch erreicht haben. Während die AISC (All-In Sustaining Costs; grüne Balken) im Verlauf des letzten Jahrzehnts nur allmählich gestiegen sind, kletterte der Goldpreis (gelbe Linie) 2025 auf Rekordniveaus von über $3.500. Die sich immer weiter öffnende Schere zwischen Produktionskosten und Marktpreis verdeutlicht die höchste Profitabilität, die der Sektor je gesehen hat – und unterstreicht zugleich den enormen Hebel der Minengesellschaften auf einen steigenden Goldpreis.

Mit Margen auf Rekordniveau sind die großen Produzenten in einer ausgezeichneten Position, um Übernahmen (M&A) voranzutreiben und definierte Unzen im Boden in stabilen Jurisdiktionen zu erwerben. Dies sichert nicht nur zukünftige Produktionspipelines, sondern ermöglicht es ihnen auch, schrumpfende Reserven zu ersetzen, die Bilanzen zu stärken und von der positiven Marktstimmung zu profitieren.

Für Investoren deutet dies auf eine bevorstehende Übernahmewelle hin, bei der hochwertige Explorations- und Entwicklungsprojekte als bevorzugte Übernahmeziele in den Fokus rücken dürften.

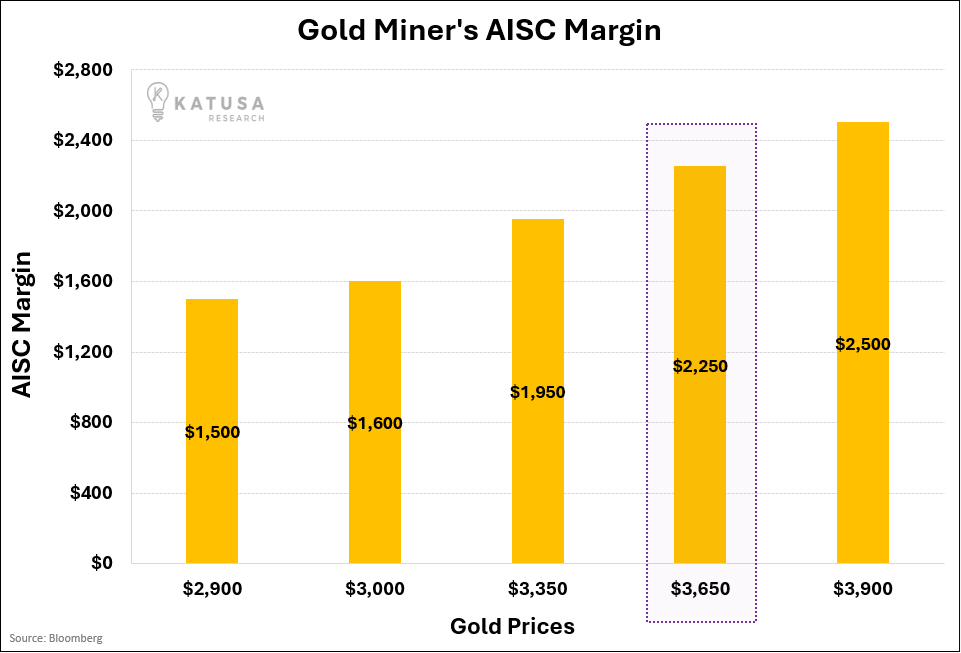

Vollbild / "So sieht operativer Hebel aus. Goldminen drucken förmlich Geld: Gold bei $2.900 = $1.500 Gewinn pro Unze. Gold bei $3.650 = $2.250 Gewinn pro Unze. Ihre Margen sind um 50% gestiegen, während Gold nur um 26% zulegte." (Katusa Research auf X.com am 14. September 2025)

Die Margen der Minengesellschaften weiten sich etwa 1,5- bis 2-mal schneller aus als der Goldpreis. Das obige Chart zeigt, wie die AISC-Margen mit steigendem Goldpreis in die Höhe schießen und damit die enorme operative Hebelwirkung der Produzenten verdeutlichen. Ein Anstieg des Goldpreises um 10% führt im Schnitt zu einem Margenzuwachs von rund 16%. Bei niedrigeren Preisniveaus können die Margen nahezu doppelt so stark steigen wie der Goldpreis selbst, während der Effekt auf höheren Preisstufen zwar etwas abgeschwächt, aber weiterhin sehr ausgeprägt bleibt.

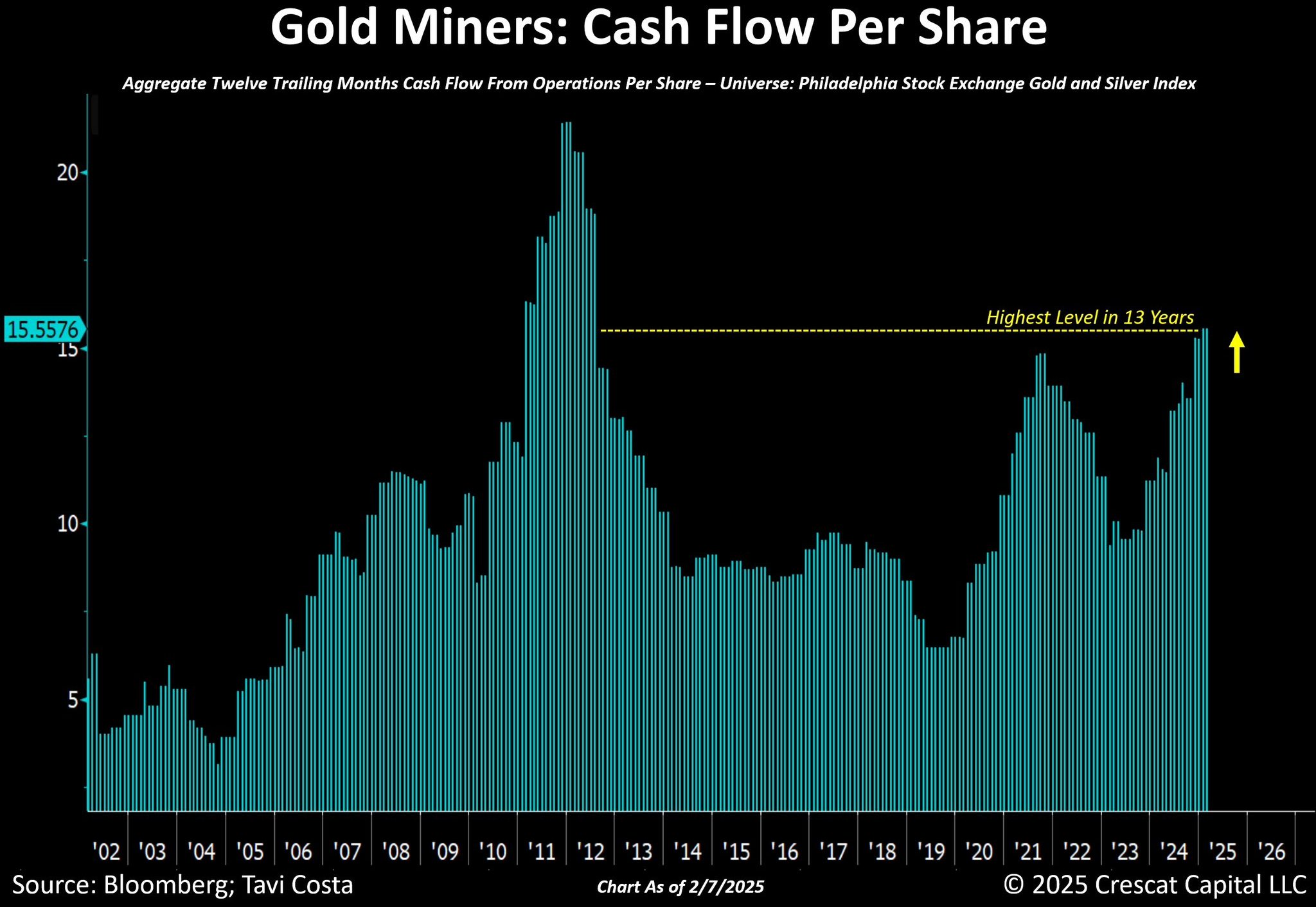

Vollbild / "Sehr beeindruckendes Comeback der Minenaktien heute. Wir treten wahrscheinlich in das Goldene Zeitalter des Bergbaus ein. Die Cashflow-Prognosen für 2026 nähern sich nun historischen Höchstständen. Diese Kennzahl stand in der Vergangenheit in engem Zusammenhang mit der Wertentwicklung von Aktien im Minensektor. Beachtenswert ist, dass Minenaktien immer noch 50% unter ihren früheren Höchstständen liegen. Meiner Ansicht nach ist das Aufholpotenzial zu groß, um es zu ignorieren." (Tavi Costa auf X.com am 15. Mai 2025)

Daten zu den Cashflow-Kennzahlen der Goldminen aus diesem Jahr zeigen einen Sektor im Umbruch: Eine Phase tiefgreifender finanzieller Transformation. Wie der obige Chart von Mitte Mai verdeutlicht, ist der Trend eindeutig: Der aggregierte operative Cashflow der letzten 12 Monate pro Aktie im Philadelphia Stock Exchange Gold & Silver Index ist auf Niveaus gestiegen, die seit 2012 nicht mehr erreicht wurden – ein klarer Hinweis auf eine neue Dimension der Profitabilität.

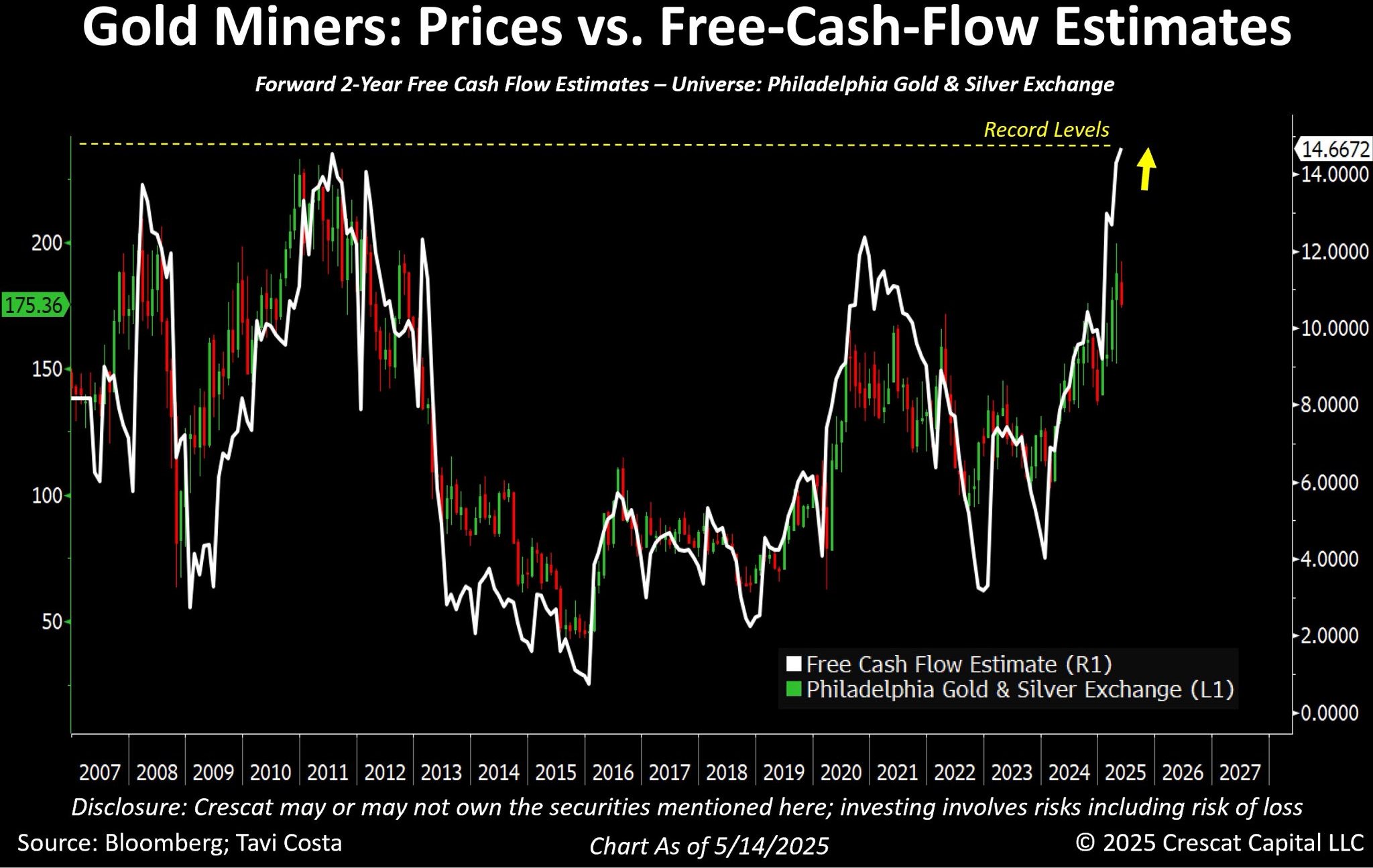

Im untenstehenden Chart vom 9. Februar zieht Costa einen eindrucksvollen Vergleich mit der Entwicklung im Energiesektor: Dort wich jahrelanger Anlegerskepsis einer Phase mit Rekordgewinnen und massiven Effizienzsteigerungen. Seiner Ansicht nach tritt nun auch der Minensektor in eine ähnliche Phase ein – eine, in der schlankere Kostenstrukturen, disziplinierte Kapitalallokation und hohe Goldpreise zusammenwirken, um nachhaltigen Free Cashflow zu generieren.

Der obere Chart stützt diese optimistische Sichtweise zusätzlich, indem es die Aktienkurse der Goldminen mit den 2 Jahre vorausgeschätzten Free-Cashflow-Erwartungen vergleicht. Die Divergenz – rekordhohes oder nahezu rekordhohes Cashflow-Potenzial bei gleichzeitig tief abgeschlagenen Aktienkursen im Vergleich zu früheren Höchstständen – deutet auf eine enorme Neubewertungs-Chance hin.

Vollbild / "Nach einer weiteren entscheidenden Woche für Gold lohnt es sich zu betonen, dass auch die Minengesellschaften fundamentale Verbesserungen durchlaufen. Der Cashflow je Aktie steigt rasant und hat nun den höchsten Stand seit 13 Jahren erreicht. Diese Entwicklung im Minensektor erinnert stark an das, was zuvor in der Energiebranche geschah – wo über Jahre hinweg Skepsis herrschte und viele Investoren nicht mehr an deren Profitabilität glaubten. Natürlich war genau das der falsche Zeitpunkt für eine solche Einschätzung, denn die Energieunternehmen entwickelten sich anschließend zu hochprofitablen und effizienten Akteuren. Eine ähnliche Transformation scheint sich nun auch im Minensektor abzuzeichnen." (Tavi Costa auf X.com am 9. Februar 2025)

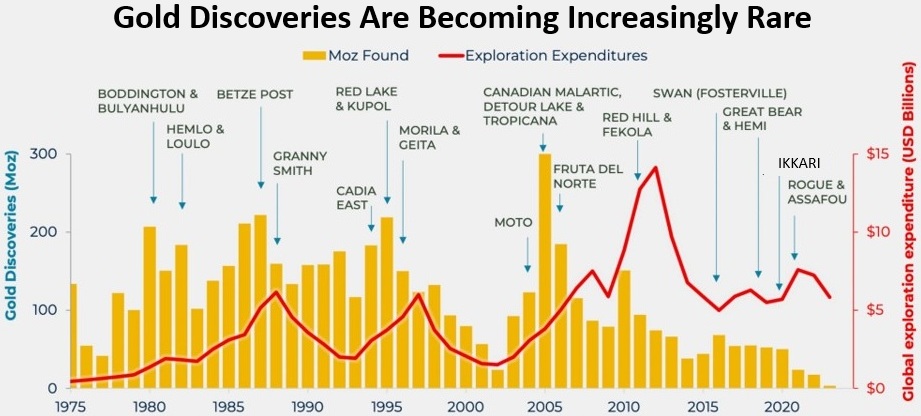

Vollbild / Die neue Gold-Halbierung: Seit 2005 ist die Menge der entdeckten Goldlagerstätten alle 5 Jahre um 50% zurückgegangen. "Uns gehen die Neuentdeckungen von Gold aus." (Willem Middelkoop auf X.com am 19. Februar 2025)

Die Ära der leicht entdeckbaren, oberflächennahen Lagerstätten ist vorbei. Heute erfordert Exploration häufig tiefere Bohrungen, risikoreichere Jurisdiktionen und höhere Anfangsinvestitionen.

Diese Knappheit an Neuentdeckungen bedeutet, dass bereits definierte Unzen im Boden exponentiell wertvoller werden – insbesondere in stabilen und minenfreundlichen Regionen.

Zugleich schafft sie die Grundlage für eine beschleunigte Welle von M&A-Transaktionen. Mit Rekordmargen und prall gefüllten Bilanzen sind die großen Produzenten stark motiviert, hochwertige Entwicklungsprojekte zu übernehmen, anstatt selbst kostspielige und riskante Explorationen durchzuführen.

Diesmal ist es anders

Frühere Goldbullenmärkte waren oft nur von kurzer Dauer und durch zyklische makroökonomische Schocks getrieben. Heute erscheinen die Treiber weitaus fundamentaler:

• Globale Schuldenstände befinden sich auf nie dagewesenen Höchstständen.

• Zentralbanken kaufen Gold in einem Tempo, wie seit Jahrzehnten nicht mehr.

• Inflationäre Tendenzen bleiben hartnäckig – selbst nach aggressiven Zinserhöhungen.

• Geopolitische Spannungen stärken Golds Status als sicherer Hafen.

Zusammen mit Angebotsknappheit und Rekordmargen deutet dieses Umfeld darauf hin, dass sich der Sektor erst am Anfang eines anhaltenden Bullenzyklus befindet.

Fazit

Ein Goldpreis bei $3.800 ist nicht nur eine Schlagzeile – er bildet das Fundament einer neuen Ära für die Minenindustrie. Cashflows liegen auf Rekordhöhe, Margen auf Allzeithochs und Neuentdeckungen werden immer seltener. Für Anleger bedeutet dies zweierlei:

1. Produzenten werden weiterhin außergewöhnliche Gewinne erzielen und Kapital an ihre Aktionäre zurückgeben.

2. Explorer und Entwickler mit qualitativ hochwertigen Unzen im Boden – insbesondere in stabilen Jurisdiktionen – dürften sich als bevorzugte Übernahmeziele herausstellen.

Wie die Geschichte zeigt, werden die großen Vermögen im Goldsektor oft nicht am Beginn eines Bullenmarktes gemacht, sondern in den darauffolgenden Phasen der Konsolidierung und Übernahmen. Da alle Charts in die gleiche Richtung weisen, könnte dies die stärkste Ausgangslage sein, die der Sektor je erlebt hat.

Kontakt:

Disclaimer: Dieser Artikel dient ausschließlich der Information und stellt keine Anlageberatung oder Empfehlung zum Kauf oder Verkauf von Rohstoffen dar. Der Autor besitzt physisches Gold und Silber, die über die Elementum International AG in der Zentralschweiz eingelagert sind. Darüber hinaus hält der Autor keine direkten Beteiligungen oder Finanzinstrumente auf andere im Artikel genannte Rohstoffe. Alle Einschätzungen und Prognosen entsprechen dem Stand zum Zeitpunkt der Veröffentlichung und können sich jederzeit ändern. Für die künftige Entwicklung gibt es keine Garantie. Investitionen in Rohstoffe sind mit Risiken verbunden. Die Konsultation eines zugelassenen Finanzberaters wird ausdrücklich empfohlen. Das Titelbild wurde von Shutterstock.com bezogen und lizenziert.