Veröffentlichung im Auftrag von Homerun Resources Inc. und Zimtu Capital Corp.

Wussten Sie, dass der weltweite tägliche Bedarf an Sand im Durchschnitt bei 18 kg pro Person liegt? Das sind etwa 6.570 kg pro Jahr – mehr als das Gewicht eines Elefanten in Sand. Damit ist Sand das am häufigsten abgebaute Material der Welt, wobei jedes Jahr etwa 50 Milliarden Tonnen gefördert werden. Wie Sie wissen, gibt es Sand in vielen Farben. Verunreinigungen wie Eisen verleihen ihm einen gelblichen Farbton. Wenn die Quarzkörner fast rein sind und nur wenig mit anderen Partikeln vermischt sind, erhalten wir weißen Sand. Und genau diese Art von seltenem Sand braucht die Welt, um die Energiewende zum Erfolg zu führen. Er wird als hochreiner (Quarz-)Quarzsand bezeichnet und für die Herstellung von Solarzellen, Windturbinenflügeln und vielen anderen Hightech-Produkten wie Smartphones, Fernsehbildschirmen und Glasfasern verwendet. Es ist alarmierend, dass uns der hochreine Quarzsand ausgeht.

Letzten Monat hat Homerun Resources Inc. eine Absichtserklärung (LOI) für einen Materialliefervertrag über die Lieferung von Quarzsand aus einer in Betrieb befindlichen Mine in Brasilien unterzeichnet. Der Kaufpreis beträgt $20 USD pro Tonne abzüglich der anfallenden Kosten, Umsatz- und Exportsteuern. Interessanterweise hat der Verkäufer umfangreiche Tests durch Dritte vorgelegt, die belegen, dass die Qualität des rohen Quarzsandes im Durchschnitt bei 99,8% SiO2 liegt und, was besonders wichtig ist, "nur sehr geringe Verunreinigungen enthält". Für rohen/unverarbeiteten Quarzsand ist dies ein sehr hochgradiges Material.

Das Guinness-Buch der Rekorde führt Australien als Heimat der weißesten Sandstrände der Welt auf. Abgesehen davon sind die meisten börsennotierten Unternehmen mit Fokus auf hochreinen Quarzsandvorkommen an der ASX notiert, wobei die Projekte überwiegend an oder in der Nähe der Küste von Queensland und Westaustralien liegen.

Was auffällt, ist, dass der Ressourcengehalt der meisten australischen Quarzsandprojekte niedriger ist als der der brasilianischen Quelle von Homerun. Während australische Quarzsand-Entwicklungsprojekte mit Problemen bei der Minengenehmigung konfrontiert sind, geht Homerun auf die Überholspur und sichert sich die Versorgung aus einer in Betrieb befindlichen Mine zu äußerst wettbewerbsfähigen Preisen. Brasilien ist eines der weltweit führenden Länder für die Erzeugung von Solar- und Windenergie, wobei die Regierung den Aufbau einer einheimischen Lieferkette für die Herstellung umweltfreundlicher Technologien und deren Komponenten, wie Solarzellen und Solarglas, fördert, um von den günstigen erneuerbaren Energien zu profitieren.

Vollbild / Quelle / Lauit Mitsubishi, Eigentümer und Betreiber der Cape Flattery Silica Mine (CFSM) in Queensland, Australien: "Quarzsand wird seit langem für die Herstellung einer Vielzahl von Produkten verwendet, darunter Baumaterialien und Glas für Autoscheiben. In den letzten Jahren wurde es auch für die Herstellung von Solarpaneelen verwendet, und mit dem zunehmenden Interesse an erneuerbaren Energien steigt auch die Nachfrage nach diesem Material. CFSM ist dafür bekannt, besonders hochgradigen Quarzsand zu produzieren, und was die Stabilität der weltweiten Versorgung angeht, spielt das Unternehmen in einer eigenen Liga. Die Cape Flattery Mine gehört zu den größten der Welt, und die Qualität des Quarzsandes ist außergewöhnlich." (Quelle) Nach der Verarbeitung (umfangreiches Waschen und Filtern) vor Ort in der CFSM erreicht der Quarzsand einen Reinheitsgrad von 99,93% SiO2, 100 ppm Fe, 200 ppm Ti und 300 ppm Al und wird nach Asien exportiert. Da der Quarzsand von Homerun im Durchschnitt 99,8% SiO2 enthält, kann der Reinheitsgrad durch physikalische/mechanische und/oder chemische Verarbeitung noch weiter erhöht werden.

Der CEO von Homerun, Brian Leeners, kommentierte dies in der Pressemitteilung vom 23. Mai 2023: "Diese Liefervereinbarung ist Teil des Plans des Unternehmens, einen weltweit verteilten Bestand an hochreinem Quarzsand (HPQ) aufzubauen. Durch den Zugang zu einer zuverlässigen und reichhaltigen Quelle von hochreinem Quarzsand können wir eine stabile Lieferkette gewährleisten und uns einen Wettbewerbsvorteil bei der Erfüllung der steigenden globalen Marktnachfrage sichern. Das Unternehmen plant die Beschaffung von HPQ-Sand durch unternehmenseigene Ressourcen, Joint Ventures und andere Kooperationen, einschließlich Käufen auf dem freien Markt. Das Unternehmen befindet sich derzeit in Gesprächen mit mehreren zusätzlichen aktuellen und zukünftigen HPQ-Sandproduzenten, um die regionale Versorgung für die globalen Initiativen des Unternehmens aufzubauen.

In einem kürzlich geführten Interview erklärte Brian, dass das Unternehmen daran arbeitet, das Geld aus der letzten Finanzierung so schnell wie möglich in Einnahmen umzuwandeln. Er sagte auch, dass der Übergang eines Ressourcenprojekts von der Frühphase zur Entwicklungsphase und dann zur Minenphase sehr viel Zeit in Anspruch nimmt. Homerun hat einen anderen Ansatz gewählt, indem es sich ein hochwertiges Produkt aus einer in Betrieb befindlichen Quarzsandmine gesichert hat, um Kunden zu finden und zu beliefern.

Obwohl der Durchschnittsgehalt der brasilianischen Quarzsandquelle von Homerun (>99,8% SiO2) bereits außergewöhnlich hoch ist, plant das Unternehmen, Tests zur Verringerung der verbleibenden Verunreinigungen durch den Einsatz fortschrittlicher Chemikalien und thermische Verarbeitung (durch eine Kombination aus Kalzinierung und saurer Auslaugung) einzuleiten. Auch die Eignung des Materials für Solarglas soll durch Schmelzversuche im Labor geprüft werden.

Am 31. Mai verkündete Homerun die "wichtige Ernennung" von Antonio Vitor für die neu geschaffene Position des Country Manager, Brasilien: "Diese Position wurde geschaffen, um die Aufsicht über die expandierenden brasilianischen Aktivitäten des Unternehmens zu übernehmen. Antonio ist eine wertvolle Ergänzung des bestehenden Führungsteams und wird für die Leitung der Geschäfte von Homerun verantwortlich sein und sich auf die Umsetzung unserer Wachstumspläne in Brasilien konzentrieren. Antonios berufliche Erfahrung und sein Hintergrund im operativen Management und in der Geschäftsentwicklung im Rohstoffsektor werden wesentlich zu den strategischen Zielen von Homerun in Brasilien beitragen, und wir freuen uns, Antonio im Homerun-Team willkommen zu heißen."

In einem kürzlich geführten Interview erklärte Brian, dass Antonio über umfangreiche Erfahrungen im brasilianischen Rohstoffsektor verfügt und sehr gut mit den Abteilungen für Unternehmens- und Rohstoffentwicklung auf Landes- und Bundesebene vernetzt ist. Er verfügt auch über gute Beziehungen zum Kapital- und Bankensektor, insbesondere in Sao Paulo. In einem früheren Interview erläuterte Brian die strategische Bedeutung von Quarzsand für die Energiewende und dass es sogar noch wichtiger als Lithium ist.

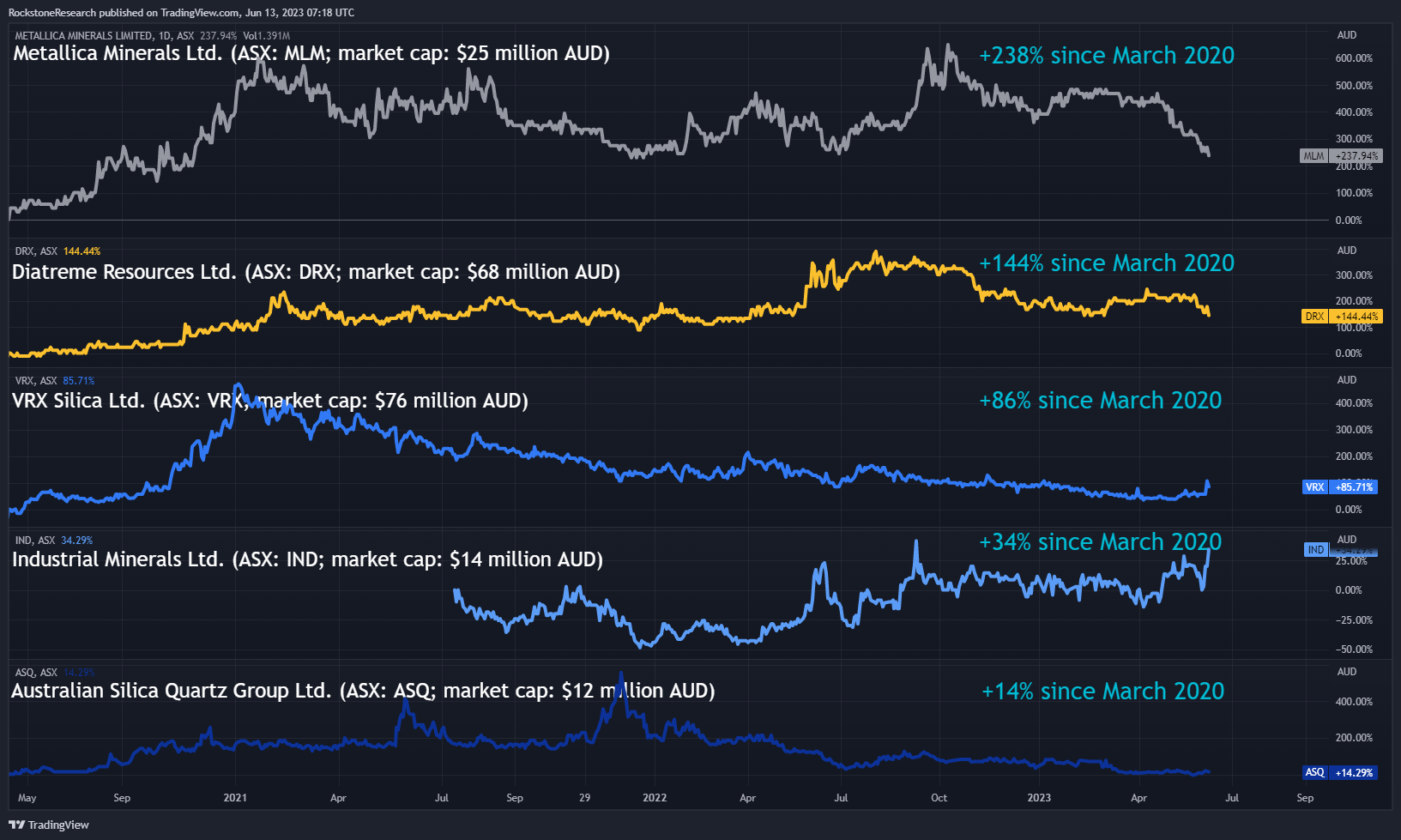

Der Ausbruch der COVID-19-Pandemie hat die wirtschaftliche Entwicklung weltweit stark beeinträchtigt. Die Bauindustrie sowie die Öl- und Gasindustrie waren stark betroffen. Darunter litten viele Sandproduzenten, die Produkte für diese beiden Industrien herstellen, allen voran die börsennotierten Fracking-Sand-Unternehmen. Im Gegensatz dazu legten viele Quarzsandaktien, die auf die (Solar-)Glasindustrie abzielen, seit Anfang 2020 stark zu, wie U.S. Silica Holdings Inc. (+1366%), Canadian Premium Sand Inc. (+420%), Metallica Minerals Ltd. (+238%) und Diatreme Resources Ltd. (+144%).

“Wir machen uns so wenig Gedanken über Sand... aber Sand und Kies bilden das Fundament unserer Wirtschaft.“ (United Nations Report on Sand and Sustainability, 2019)

Die Erdkruste besteht zu etwa 95% aus Silikatmineralen. Damit ist Silizium (Si) das zweithäufigste Element in der Erdkruste (ca. 28% der Masse) nach Sauerstoff, mit dem es in der Natur praktisch immer verbunden ist.

Silicium (englisch: "silicon") ist nach Masse das achthäufigste Element im Universum, kommt aber aufgrund seiner hohen chemischen Affinität zu Sauerstoff nur sehr selten als reines Element in der Erdkruste vor und bildet Siliciumdioxid (SiO2, auch "silica" genannt). Es ist relativ reaktionsträge und hat den zweithöchsten Schmelz- (1414°C) und Siedepunkt (3265°C) aller Metalloide und Nichtmetalle, der nur noch von Bor übertroffen wird.

“Es scheint die langweiligste Sache der Welt zu sein. Aber es stellt sich heraus, dass er tatsächlich der wichtigste feste Stoff auf der Erde ist. Ohne Sand gäbe es keine moderne Zivilisation. Und das Verrückteste daran ist: Wir haben bald nichts mehr.” (Vince Beiser in “The World in a Grain: The Story of Sand and How It Transformed Civilization“)

Das späte 20. bis frühe 21. Jahrhundert wird als Siliziumzeitalter / "Silicon Age" (auch Digitalzeitalter oder Informationszeitalter genannt) bezeichnet, da das elementare Silizium einen großen Einfluss auf die moderne Weltwirtschaft hat (ähnlich wie die Steinzeit, die Bronzezeit und die Eisenzeit, die durch die vorherrschenden Materialien während ihrer jeweiligen Zivilisationszeitalter definiert wurden).

Der häufigste Bestandteil von Sand ist Kieselsäure ("silica"), in der Regel in Form von Quarz, der aufgrund seiner chemischen Inertheit und beträchtlichen Härte das am häufigsten vorkommende witterungsbeständige Mineral ist.

Sand ist nach Wasser die am zweithäufigsten verbrauchte Ressource der Welt. Die kleinen Quarzkörner sind zu einem zunehmend strategischen Material geworden, das zu den wichtigsten, aber am wenigsten geschätzten Rohstoffen der Welt gehört.

Obwohl Sand in den Entwicklungsländern in großem Umfang verwendet wird, wird er an keiner Börse gehandelt, und dem globalen Sandmarkt mangelt es an Transparenz, da es aufgrund der lokal begrenzten Angebots-Nachfrage-Beziehungen keinen zentralen Markt gibt. Da es nur wenige Veröffentlichungen von Fundamentaldaten wie Angebots- und Nachfragezahlen sowie Preise im üblichen Sinne gibt, fehlt dem Sandmarkt traditionell das Interesse breiter Investoren. Dies hat sich mit der Energiewende geändert, bei der Quarzsand von entscheidender Bedeutung ist, und mit der Entwicklung von Quarzsand-Minenprojekten in Australien, die sich im Besitz von Unternehmen befinden, die an der australischen Börse gehandelt werden. Dies hat dazu geführt, dass sich immer mehr Anleger an diesem strategischen Rohstoff beteiligen, der stark nachgefragt wird und hohe Gewinnspannen bietet.

"Unsere gesamte Gesellschaft ist auf Sand gebaut", sinnierte CNBC im Jahr 2021. "Sand ist die wichtigste Substanz, die beim Bau von Straßen, Brücken, Hochgeschwindigkeitszügen und sogar bei Projekten zur Bodensanierung verwendet wird. Sand, Kies und Gestein werden zusammengeschmolzen, um das Glas herzustellen, das in jedem Fenster, Computerbildschirm und Smartphone verwendet wird. Selbst für die Herstellung von Siliziumchips wird Sand verwendet. Doch die Welt steht vor einem Engpass..."

Die UNO bezeichnet Sand als "den Elefanten im Raum" und schätzt, dass die Welt jedes Jahr 50 Milliarden Tonnen Sand und Kies verbraucht, genug, um eine 27 Meter breite und 27 Meter hohe Mauer um den Planeten zu bauen. Zum Vergleich: Das ist mehr als das Zehnfache der Bewegung von Kohle, dem nächstgrößten weltweit gehandelten Massengut, gefolgt von Eisenerz und Getreide.

Der meiste Sand wird für die Landgewinnung und den Bau von Inseln verwendet (ca. 28 Milliarden Tonnen pro Jahr), gefolgt von der Herstellung von Beton (ca. 12 Milliarden Tonnen). Zur Herstellung von Glas werden weltweit jährlich etwa 300-350 Mio. t Sand verbraucht. Dazu gehört Glas für die Architektur (z.B. Fenster), Behälter (z.B. Flaschen) und Elektronik (z.B. Smartphones, Fernsehbildschirme).

"Und was ist das Problem damit?", fragte die BBC im Jahr 2019. "Unser Planet ist damit bedeckt. Riesige Wüsten von der Sahara bis Arizona haben wogende Dünen aus diesem Material. Die Strände an den Küsten der ganzen Welt sind mit Sand gesäumt. Wir können sogar Säcke davon in unserem örtlichen Baumarkt für eine Handvoll Kleingeld kaufen... Wie kann es sein, dass uns ein Stoff ausgeht, der in praktisch jedem Land der Erde vorkommt und der im Grunde unbegrenzt zu sein scheint?"

Das liegt daran, dass nicht jeder Sand gleich ist.

Wüstensand zum Beispiel – vom Wind erodiert und geformt – ist für uns weitgehend nutzlos, weil die Körner zu glatt und abgerundet sind, um sich zu stabilem Beton zusammenzufügen. "Die Nachfrage nach bestimmten Arten von Bausand ist so groß, dass Dubai, das am Rande einer riesigen Wüste liegt, Sand aus Australien importiert", schreibt die BBC in ihrem Artikel "Why the world is running out of sand". Fast der gesamte Sand, der für die Herstellung von Beton in Südostasien verwendet wird, wird importiert.

Hochreiner Quarzsand ("high-purity silica sand") wird für Behälterglas, Hightech-Spezialglas, Gießereien, Keramik, Kosmetika, Farben und Lacke, Metallurgie, chemische Produktion, Öl- und Gasförderung, Wasserfiltration und Bauwesen benötigt. Quarzsand befindet sich in Ihrem Mobiltelefon, in Siliziumchips, in Lithium-Ionen-Batterien und in Solarzellen.

Vollbild / Quelle / Zur Herstellung von Solarzellen wird ultrahochgradiger Quarzsand (in der Regel in Form von zerkleinertem Quarzgestein) durch chemische Verfahren gereinigt und anschließend in einem Tegel, der Quarzsand enthält, zu einem Siliziumblock geschmolzen.

Vollbild / Quelle / Zur Herstellung von Solarglas (zur Abdeckung der Solarzellen) wird das Fe2O3 im Quarzsand durch physikalische und/oder chemische Verfahren auf weniger als 90 ppm reduziert, um die Qualitätsanforderungen an die Rohstoffe für photovoltaisches Glas zu erfüllen. Ultraweißes Glas erfordert einen Fe2O3-Gehalt von <0,009% in seiner Zusammensetzung, die eine hohe Lichtdurchlässigkeit aufweist. Die Lichtdurchlässigkeit bestimmt die Qualität des Glases. Die Lichtdurchlässigkeit von Floatglas liegt bei 86%, die Lichtdurchlässigkeit von Weißglas bei mehr als 92%. Die Herstellung von ultraweißem Glas erfordert einen sehr reinen Quarzsand (SiO2 >99,6%, Fe2O3 <0,005-0,001%), da sonst die Qualität des ultraweißen Glases nicht gewährleistet werden kann. Mit der Entwicklung der photovoltaischen Stromerzeugung hat sich die Nachfrage nach ultraweißem Glas vervielfacht, und die Nachfrage nach hochreinem und eisenarmem Quarzsand ist ebenfalls gestiegen.

Wenn es um Hightech-Glas geht, das in Solarzellen, Smartphones und Fernsehbildschirmen verwendet wird, muss der Sand einen hohen Reinheitsgrad mit mehr als 99,5% SiO2 aufweisen, und die Verunreinigungen (vor allem Eisen) müssen gering sein, da das Glas sonst nicht klar ist und an Lichtdurchlässigkeit verliert. Hochreine Quarzsandvorkommen sind jedoch weltweit äußerst selten. Quarzsand gibt es überall, aber es besteht ein weltweites Ungleichgewicht hinsichtlich der Vorkommen von hochwertigem Quarzsand in der natürlichen Umwelt.

Daher variiert der Preis von Sand je nach Qualität. Sand minderer Qualität wird gewöhnlich als normaler Sand oder Bausand bezeichnet. Weltweit werden jährlich etwa 300-350 Millionen Tonnen hochreiner Quarzsand für die Glasherstellung verbraucht, was nur 0,6% des gesamten Sandmarktes entspricht, der auf 50 Millionen Tonnen pro Jahr geschätzt wird. Und je höher der Reinheitsgrad von 95% aufsteigt, desto weniger Sand ist verfügbar. Folglich erzielen die Quarzsande mit dem höchsten Reinheitsgrad auch die höchsten Preise.

Die sich abzeichnende Verknappung von Quarzsand höchster Qualität unterscheidet sich von der Verknappung von Bausand, da es Hightech-Industrien (z.B. Glasfaseroptik, LCD-Panels, Mikroelektronik und andere elektronische Anwendungen wie Cornings Gorilla-Glas® in Smartphones) und, was noch wichtiger ist, Industrien betrifft, die an der Energiewende beteiligt sind (z.B. Solarglas, das 50% der Masse eines Solarpanels ausmacht, oder Windturbinenblätter, die zu 50% aus Glasfasern bestehen).

Praktisch alle börsennotierten Quarzsandunternehmen zielen auf den kleinsten Sandmarkt ab, nämlich die spezialisierte Glasindustrie, vor allem die Solarglasindustrie. Das ist nur deshalb so, weil diese Industrie viel höhere Preise zahlt.

Vollbild / Solarglas: Das hierüber gezeigte Deckglas für PV-Module und solarthermische Kollektoren wurde zu "extra klarem (eisenarmem) Floatglas" verarbeitet. (Quelle: AGC Solar Glass, Belgien)

Hochreiner Quarzsand ist ein hochwertiger Industriesand, der für verschiedene Anwendungen wie Glasherstellung, Gießereien, hydraulische Frakturierung und Bauwesen verwendet wird. Es handelt sich um eine Art von Quarzsand, der einen sehr geringen Anteil an Verunreinigungen aufweist und in der Regel weiß oder hell gefärbt ist. Der Preis für hochreinen Quarzsand kann von verschiedenen Faktoren abhängen, z.B. von der Qualität des Sandes, dem Standort des Lieferanten, der Abnahmemenge und den aktuellen Marktbedingungen.

Australien, die USA und Kanada verfügen über eines der weltweit größten Vorkommen an Quarzsand. In den USA und Kanada weisen jedoch viele Lagerstätten zu viele Verunreinigungen auf und eignen sich bestenfalls als Fracking-Sand für die Öl- und Gasindustrie, wo Verunreinigungen keine so große Rolle spielen wie in der Glasindustrie. Ein Großteil des Frac-Sandes fällt in den Bereich von 95-99% SiO2 und muss strenge Anforderungen an Form, Größe und Festigkeit erfüllen. Eine Ausnahme bildet der Spruce Pine Mining District in den Appalachen von North Carolina: "Die Quelle des reinsten natürlichen Quarzes, der je auf der Erde gefunden wurde." Diese "Ultra-Elite-Lagerstätte" von Hartgesteinspegmatiten enthält etwa 25% Quarz fast ohne Verunreinigungen, zusammen mit 65% Feldspat, 8% Glimmer und Spuren anderer Minerale. Der Quarz aus dieser Lagerstätte wird nach einer Reihe komplexer chemischer Prozesse für die Herstellung von Siliziummetall (Polysilizium) verwendet, das die Grundlage für Wafer bildet, die in Solarzellen und Computerchips verwendet werden.

Für die Herstellung von Solarzellen und Computerchips wird in der Regel Siliziumdioxiud benötigt, das aus Quarzgestein/-kristallen gewonnen wird, da die meisten hochreinen Quarzsande auch nach der Verarbeitung noch zu viele Verunreinigungen aufweisen. Daher eignet sich der meiste Quarzsand bestenfalls für die Glasscheiben, die die Zellen schützen ("Solarglas").

Betrachtet man jedoch die Spezifikationen für Solarglas (≤70 ppm Eisen; einige andere Quellen geben ≤120 ppm Eisen als Maximum an), so fällt auf, dass viele australische Quarzsandprojekte dieses Kriterium (auch nach der Aufbereitung) kaum erfüllen. Daher kommen diese Quarzsandlagerstätten möglicherweise nur für Spezial- oder Behälterglas sowie für die Gießerei- oder Keramikindustrie in Frage, es sei denn, diese Unternehmen können ihre metallurgischen Verarbeitungsmethoden verbessern. Eisen, das in Form von Beschichtungen auf den Sandkörnern oder als Einschlüsse vorkommt, kann sich bei der Verarbeitung als schwierig erweisen, während Eisen in Aluminosilikat-Tonen leichter zu entfernen ist. Viele australische Quarzsandprojekte sind mit Genehmigungsproblemen konfrontiert, da die Lagerstätten in der Regel in der Nähe von Flüssen oder Küsten liegen. Wenn die Verunreinigungen im Sand und in den darüber liegenden Schichten erhöht sind, können Umweltschäden entstehen, die große Wasserflächen betreffen. Schwermetalle, wie z.B. Eisen, sind besonders besorgniserregend (saure Drainage; "acid drainage").

Quarzsand wird zunehmend für die Herstellung von Solarmodulen und Windturbinenkomponenten verwendet, aber auch als kostengünstiges Medium für die langfristige thermische Speicherung erneuerbarer Energien ist es vielversprechend, da er von Natur aus superheisse Temperaturen standhält. Ist die zukünftige Energie der Welt aus Sand?

“Ich würde auf die Sonne und die Solarenergie setzen. Was für eine Energiequelle! Ich hoffe, wir müssen nicht warten, bis Öl und Kohle zur Neige gehen, bevor wir das in Angriff nehmen.” (Thomas Edison im Jahr 1931)

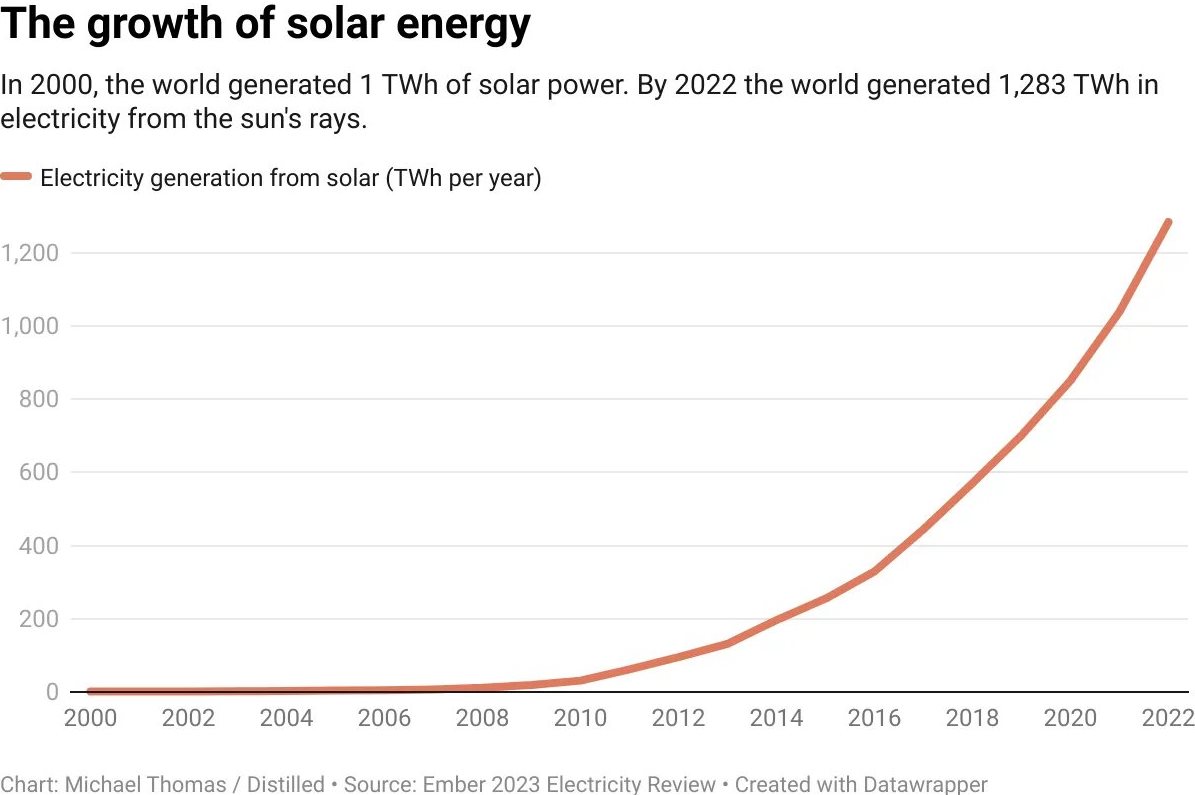

Vollbild / "Zwischen 2000 und 2010 wuchs die Solarproduktion um den Faktor 20. Im darauffolgenden Jahrzehnt beschleunigte sich das Wachstum noch mehr; zwischen 2010 und 2020 stieg die Produktion um den Faktor 35. In den letzten 10 Jahren ist die Solarenergie um durchschnittlich 30% pro Jahr gewachsen." (Quelle)

Der weltweite Solarglasmarkt wurde 2021 auf rund $15 Mrd. USD geschätzt und wird bis 2029 voraussichtlich $124 Mrd. USD erreichen, mit einer CAGR von 30,72% während des Prognosezeitraums, laut Maximize Market Research (2023). "In den letzten 10 Jahren haben sich die weltweiten PV-Produktionskapazitäten zunehmend von den USA, Europa und Japan nach China verlagert. Zehnmal mehr als Europa hat China über $50 Mrd. USD in neue PV-Lieferkapazitäten investiert. Auf China entfallen inzwischen mehr als 80% aller Fertigungsprozesse für Solarmodule. Das ist mehr als doppelt so viel wie der Anteil Chinas an der weltweiten PV-Nachfrage. Darüber hinaus befinden sich in China 10 der weltweit führenden Anbieter von Maschinen für die Herstellung von Solaranlagen. China hat eine wichtige Rolle bei der weltweiten Senkung der PV-Kosten gespielt, was viele Vorteile für den Übergang zu nachhaltiger Energie mit sich bringt. Der Grad der geografischen Konzentration in den globalen Lieferketten erhöht jedoch auch mögliche Probleme, die in dem Bericht nach Regionen analysiert werden."

Vollbild / "Die Solarbranche wächst rasend schnell. Der durchschnittliche Modulhersteller dürfte seinen Umsatz in diesem Jahr um mehr als 25% steigern, so der Konsens. Dem steht ein Nachfragewachstum von 36% laut BloombergNEF gegenüber (unter Berücksichtigung der fallenden Modulpreise)." (Quelle)

Auszüge aus “Brazil hits 30 GW milestone“ (Juni 2023): "Nach neuen Daten der brasilianischen Energieregulierungsbehörde Aneel hat Brasilien eine installierte Solarstromleistung von 30 GW erreicht. Von dieser Kapazität wurden etwa 15 GW in den letzten 17 Monaten installiert... Im Bereich der zentralen Stromerzeugung befinden sich mehr als 102 GW an vergebenen Projekten noch im Bau oder in der Entwicklung... Größere Projekte sollen das Wachstum des freien Marktes unterstützen und Strom für die energieintensive Produktion von grünem Wasserstoff liefern."

Auszüge aus “Made in Brazil solar“ (September 2022): "Sengi Solar, ein Hersteller von PV-Modulen, gab Anfang September bekannt, dass es $85 Mio. USD in den Aufbau von 2 Solarmodulfabriken in Brasilien investieren will. Die beiden Standorte werden eine jährliche Produktionskapazität von etwa 1 GW an Modulen haben. Die erste Anlage in Cascavel (Paraná) ist bereits in Betrieb. Die zweite Anlage in Ipojuca (Pernambuco) soll in der ersten Hälfte des Jahres 2023 in Betrieb genommen werden. Das brasilianische Unternehmen erklärte, dass es die Eröffnung einer dritten Fabrik im Jahr 2024 plant, um eine Jahresproduktion von 1,5 GW zu erreichen. Derzeit konzentrieren sich die Fabriken auf die Modulmontage, wobei die Zellen aus China importiert werden... Das Unternehmen sagt, es wolle "100% Autonomie" in der potenziellen Zellfabrik. Es hat auf den Abbau von Quarz in brasilianischen Bundesstaaten wie Minas Gerais als Möglichkeit hingewiesen, den Kauf von Wafern aus China zu beenden. "Wer weiß? Vielleicht haben wir in 10 Jahren die gesamte Lieferkette von Quarz, Siliziummetall, Solarsilizium, Blöcken, Wafern und Zellen hier in Brasilien", sagte Murilo Bonetto, F&E-Manager bei Sengi Solar. "Was wir sehen, ist ein zyklischer Prozess der Reindustrialisierung in Brasilien, bei dem wir in die Herstellung von Photovoltaikmodulen investieren, was das Produktionsvolumen erhöht, was wiederum die Rohstofffabriken rentabel macht, die wiederum das Volumen der Modulherstellung erhöhen."

Vollbild / Die IMARC-Gruppe schätzt, dass der weltweite Quarzsandmarkt von $7 Mrd. auf $20 Mrd. USD im Jahr 2024 anwachsen könnte, wobei eine starke Nachfrage nach aufbereitetem hochreinem Quarz (>99,9% SiO2) mit geringem Eisengehalt (100 ppm) für Hightech-Produkte besteht. (Quelle: Metallica Resources‘ PFS, 2022)

Vollbild / Die asiatische Nachfrage nach importiertem Quarzsand verzeichnete in den letzten 5 Jahren eine CAGR von 9,1%, wobei die Hauptabnehmer weiterhin China, Japan, Taiwan und Südkorea sind. Die Gesamtmenge, die von diesen Hauptabnehmern für das gesamte Jahr 2021 abgenommen wird, wird auf 6,7 Mio. t geschätzt. 52,3% der Nachfragemenge im Jahr 2021 wird auf China entfallen... Bis Ende 2024 wird die Nachfrage voraussichtlich 12,7 Mio. t erreichen. Diese Nachfrage wird weiterhin weitgehend von China getrieben werden. China hat einen enormen Größenvorteil bei der Herstellung von Solarmodulen. Im Jahr 2020 hatten die 5 größten chinesischen Solarglashersteller einen Anteil von 68,5% an der Kapazität des Weltmarkts. Geht man von einer Glasdicke von 3 mm aus, so sind 96% des Gewichts eines Dünnschichtmoduls und 67% des Gewichts eines kristallinen Moduls Glas. Die Kostenstruktur von Solarglas verteilt sich hauptsächlich auf Soda und Quarzit-Erz (schätzungsweise 37-41%) und Strom (40-41%). Der technologische Fortschritt bei bifazialen Solarzellen, auf die bis 2025 schätzungsweise 40% der gesamten Produktion entfallen werden, dürfte die Nachfrage nach PV-Glas und geeignetem hochreinem Quarzsand weiter ankurbeln. (Quelle: Metallica Resources‘ PFS, 2022)

Auszüge aus Global Wind Report 2023: "Viele andere große Volkswirtschaften, darunter [...] Brasilien, haben bereits Maßnahmen zur Sicherstellung eines hohen Anteils lokaler Wertschöpfung in ihren Windenergiesektoren ergriffen oder sind dabei, dies zu tun... Wie wir in so unterschiedlichen Ländern wie Großbritannien, den USA, Brasilien und Dänemark gesehen haben, führen lokale Produktion und Beschäftigung zu langfristiger, überparteilicher Unterstützung für die Windindustrie und schaffen einen positiven Kreislauf aus Wachstum, Investitionen und höheren politischen Ambitionen für den Sektor... LATAM verfügt über keine Offshore-Montageeinrichtungen, obwohl der chinesische Turbinenhersteller Mingyang seit 2020 nach Investitionsmöglichkeiten in Brasilien sucht... Mit einer neuen Regierung macht Brasilien große Fortschritte beim Aufbau einer Offshore-Windindustrie... Der neu gewählte Präsident Luiz Inácio "Lula" da Silva sagte während seiner Wahlkampagne, dass seine Regierung den Klimawandel und die Energiewende in den Mittelpunkt ihrer Politik stellen werde, und einige konkrete Zeichen in diese Richtung wurden bereits gesetzt. Von der neuen brasilianischen Regierung wird erwartet, dass sie Anreize für die Energiewende schafft und dabei die Prioritäten des Energiesektors mit einer umfassenden Umweltagenda in Einklang bringt. Dies stellt eine entscheidende strategische Chance für das Land dar... Offizielle Daten haben bestätigt, dass die Windenergie bei der Stromerzeugung in Brasilien an zweiter Stelle hinter der Wasserkraft steht und gleichzeitig eine beeindruckende Liste sozioökonomischer Vorteile bietet."

Vollbild / "GWEC Market Intelligence geht davon aus, dass die Neuinstallationen von Windkraftanlagen im Jahr 2023 die 100-GW-Marke überschreiten werden und dass in den nächsten 5 Jahren bei der derzeitigen Politik 680 GW an neuen Kapazitäten hinzukommen werden. Dies entspricht mehr als 136 GW an neuen Installationen pro Jahr bis 2027. Die durchschnittliche jährliche Wachstumsrate (CAGR) für die nächsten fünf Jahre beträgt 15%... Brasilien wird sich weiterhin als Windenergie-Kraftwerk etablieren... Der brasilianische Windenergiesektor wird widerstandsfähiger und bereitet sich auf eine sehr gute Zukunft vor." (Quelle)

Vorwort zum Global Wind Report 2023 von Elbia Gannoum, Präsidentin der ABEEólica, Brasiliens Verband für Windenergie und neue Technologien, und stellvertretende Vorsitzende des GWEC:

"Brasiliens Windkraft-Revolution: In Brasilien leben wir in einer Zeit großer Begeisterung und neuer Hoffnung in unser Potenzial und in die Zukunft. Die neue Regierung von Präsident Luiz Inácio "Lula" da Silva nimmt die Arbeit an wichtigen Themen wieder auf, die in den letzten Jahren aufgegeben wurden, wie der Kampf gegen den Klimawandel, der Schutz der Umwelt – insbesondere des Amazonasgebiets – und der Abbau sozialer Ungleichheiten. Dies sind Themen, die der Windkraftbranche am Herzen liegen, denn sie wirkt sich in ökologischer, sozialer und wirtschaftlicher Hinsicht positiv auf die Gesellschaft aus. Die brasilianische Windkraftrevolution ist nun schon seit einigen Jahren im Gange. Im Jahr 2022 erreichte die Branche eine installierte Leistung von 25,6 GW, womit die Windenergie nun eine feste Position als einer der stärksten Energieerzeugungssektoren Brasiliens einnimmt. Neben dem anhaltenden Wachstum der Onshore-Windenergie haben wir große Erwartungen an die Entwicklung der brasilianischen Offshore-Windenergie. IBAMA, das brasilianische Institut für Umwelt und erneuerbare natürliche Ressourcen, hat bereits Projektvorschläge für mehr als 170 GW an Offshore-Windenergie erhalten. Diese Zahl entspricht praktisch dem gesamten brasilianischen Stromnetz und zeigt, wie groß das Interesse der Investoren und das enorme Potenzial für Offshore-Windenergie in brasilianischen Gewässern ist. Es gibt jedoch nicht genug Nachfrage für diese Strommenge. An dieser Stelle kommt grüner Wasserstoff ins Spiel. Die Kopplung dieser Technologie mit dem enormen Potenzial der Offshore-Windenergie könnte Brasiliens Position als Supermacht im Bereich der erneuerbaren Energien festigen, indem es auf seiner bereits fortgeschrittenen Windenergie-Lieferkette und seinen breiteren industriellen und maritimen Fähigkeiten aufbaut. Die in Brasilien verfügbaren erneuerbaren Ressourcen, insbesondere der Reichtum an qualitativ hochwertigen Windenergieanlagen sowohl an Land als auch vor der Küste, sind sicherlich einzigartig auf der Welt. Damit eröffnet sich eine einmalige Chance für die Produktion von grünem Wasserstoff, der nicht nur die brasilianische Energieversorgung revolutionieren könnte – die bereits jetzt eine der erneuerbarsten der Welt ist – sondern auch die Möglichkeit bietet, grünen Wasserstoff in andere Länder zu exportieren, die möglicherweise nicht in der Lage sind, die gesamte erneuerbare Energie zu erzeugen, die sie zur Erreichung ihrer Energiewendeziele benötigen. Brasilianische Unternehmen und Landesregierungen haben wichtige Schritte zur Schaffung eines grünen Wasserstoffsektors für das Land unternommen, darunter Vereinbarungen über Investitionen von mehr als $200 Mrd. USD. Im Januar produzierte EDP sein erstes grünes Wasserstoffmolekül in Brasilien, und Unigel wird seine erste Produktionsanlage für Wasserstoff und grünes Ammoniak bis Ende 2023 in Betrieb nehmen. Nach Angaben des Beratungsunternehmens Roland Berger könnte Brasilien ab 2050 jährliche Einnahmen von 150 Milliarden BRL aus grünem Wasserstoff erzielen, von denen 100 Milliarden BRL allein aus dem Export stammen würden. Es handelt sich also um eine Industrie, die bereits existiert und bereit ist, schnell zu wachsen, vor allem wenn man die Möglichkeiten der Binnennachfrage berücksichtigt. Derzeit wird in Brasilien Wasserstoff aus fossilen Brennstoffen in der Düngemittel-, Raffinerie-, Chemie-, Lebensmittel- und Metallurgieindustrie verwendet. Die Ersetzung durch grünen Wasserstoff würde es ermöglichen, die Dekarbonisierung und den Nulltarif in vielen brasilianischen Industriesektoren Wirklichkeit werden zu lassen. Wir wissen, dass dies ein langer Weg ist, aber wir sind auch sicher, dass wir auf dem richtigen Weg sind. Die brasilianische Windenergierevolution ist bereits für alle sichtbar – und sie wird weiter an Stärke gewinnen. Es ist nur eine Frage der Zeit und der engagierten Arbeit von Regierung, Investoren, Unternehmen und Fachleuten des Sektors. Lassen Sie uns alle zusammenarbeiten, um Brasilien weiterhin Wind in die Segel zu geben."

Management

Brian Leeners (CEO & Direktor)

Brian erwarb 1992 an der University of British Columbia sowohl einen Bachelor of Commerce als auch einen Bachelor of Law. Seitdem hat er sich auf das Management von privaten und öffentlichen Unternehmen konzentriert. Im Jahr 2002 gründete er Nexvu Capital Corp., eine Risikokapitalgesellschaft, die sich auf die Entwicklung von Unternehmen im Rohstoff- und Technologiesektor konzentriert. Während des letzten Ressourcenzyklus konzentrierte sich Nexvu Capital auf vier Kupferprojekte, von denen drei gewinnbringend verkauft wurden und eines (ein anvisiertes Kupferporphyr) jetzt in einem Explorations-JV mit der Friedland Group ist.

Antonio Vitor (Country Manager Brazil)

Antionio verfügt über umfangreiche Erfahrungen im Projektmanagement bei großen Unternehmen, darunter Transpetro, PwC und Shell, sowie über 10 Jahre Erfahrung im Bergbau. Er war bei den Minenprojekten Zumbi Mineração Grafite de veio, AMA Gold, Hawking Graphite, 3 S Rare Earths and Copper, Palmeres Rare Earths involviert. Er hat einen Abschluss in Betriebswirtschaftslehre und einen MBA. Er ist Mitglied der IBGC.

Carlos Bastos (Geologe, QP Brazil)

Carlos verfügt über 37 Jahre Erfahrung als Geologe in Brasilien. Er war der technische Verantwortliche für das größte Kaolinprojekt von Vale in Pará sowie für Bauxit. Er arbeitete in Projektmanagement- und Geologiepositionen bei CODELCO, Alcoa, Vale und Ferbasa. Außerdem war er als Berater für Forschungsberichte und die Vermessung von Vertiefungen bei mehreren Projekten in Brasilien tätig. Er hat einen Abschluss als Geologe von der Bundesuniversität von Rio de Janeiro und einen Master von der Bundesuniversität von Pará. Er ist als qualifizierte Person beim CBRR in Brasilien registriert.

Hugh Callaghan (Direktor)

Hugh war mehrere Jahre bei Rio Tinto und Xstrata in der Unternehmensführung tätig, unter anderem im Betrieb der Minen Escondida, Kennecott Copper und Mount Isa. Anschließend gründete oder leitete er eine Reihe von Junior-Unternehmen mit Projekten in Lateinamerika und baute Minen in Chile und Mexiko. Derzeit ist Hugh Chief Operating Officer der an der ASX notierten EV Resources Ltd., die in Kupferprojekte in Peru investiert. Er kann auf eine lange Erfahrung in der Unternehmensführung zurückblicken, die Fachkenntnisse in den Bereichen Geschäftsentwicklung, Marketing und Logistik sowie Projektentwicklung umfasst.

Alastair Neill (Geschäftsentwicklung / Materialberater)

Alastair ist Präsident von Trinity Management, einem Beratungsunternehmen mit mehr als 25 Jahren Erfahrung, das sich auf die Geschäftsentwicklung und Vermarktung von Technologien und Spezialwerkstoffen spezialisiert hat. Er verfügt über wertvolle Kenntnisse der internationalen Märkte und Geschäftsbeziehungen in Asien, Nordamerika und Europa, insbesondere im Bereich strategischer Metalle und kritischer Materialien. Er hat einen Abschluss in Werkstofftechnik von der University of Western Ontario und einen MBA von der York University.

Greg Pearson (Unternehmensentwicklung)

Greg verfügt über mehr als 30 Jahre Erfahrung auf den Kapitalmärkten des privaten und öffentlichen Sektors. In dieser Zeit war er direkt für Finanzierungen in Höhe von über $100 Millionen verantwortlich.

Vollbild / Quelle / Der Unterschied zwischen Klarglas / "clear glass" (links) und eisenarmem Glas / "low-iron glas" (rechts): "Eisenarmes Glas ist eine Art von Glas mit hoher Klarheit, das aus Siliziumdioxid mit sehr geringem Eisenanteil hergestellt wird. Eisenarmes Glas hat in der Regel einen Eisenoxidgehalt von etwa 0,01%. Gewöhnliches Flachglas hat einen etwa 10-mal so hohen Eisengehalt. Eisenarmes Glas wird häufig in Sonnenkollektoren verwendet. (Quelle) “Der Unterschied zwischen klarem und eisenarmem Glas besteht in der größeren Transparenz des letzteren, wodurch es für bestimmte Anwendungen besser geeignet ist... Klarglas: Es ist ein weit verbreiteter Irrglaube, dass klares Glas am transparentesten ist, aber das ist nicht der Fall. Klarglas hat zwar keinen besonders hohen Eisengehalt, aber doch einen höheren als eisenarmes Glas. Dieser höhere Gehalt führt zu einem grünlichen Farbton, der mit zunehmender Dicke des Glases stärker hervortritt. Dies ist auf das natürliche Vorhandensein von Eisenoxid aus Elementen wie Sand oder aus dem Fass oder Behälter zurückzuführen, in dem das Glas geschmolzen wurde. Dies kann bei bestimmten Anwendungen und Verwendungen zu Problemen führen. Eisenarmes Glas: Während klares Glas für Projekte geeignet ist, die keine hohen Displays oder zusätzlichen dekorativen Elemente erfordern, ist eisenarmes Glas wahrscheinlich die bessere Wahl für Beschriftungstafeln, rahmenlose Glaswände, UV-geklebte Vitrinen, Regale und Glastrennwände. Hersteller von Floatglas stellen eisenarmes Glas, auch bekannt als extraklares Glas ("extra-clear glass") oder optisch klares Glas ("optically clear glass"), her, indem sie die Eisenmenge in der Glasschmelze reduzieren. Dieses Glas ist transparenter als normales Glas und hat nicht den oben erwähnten Grünstich. Durch die Veränderung des Eisengehalts kann die Lichtdurchlässigkeit sogar um 5-6% erhöht werden. Da die Kanten von eisenarmem Glas weniger grünlich sind als die von klarem Glas, eignen sie sich nicht nur für die Farbanpassung, sondern auch für Vitrinen und Regale im Einzelhandel, was zu Möglichkeiten für potenzielle Umsätze durch ansprechende Produktpräsentationen führt. Aufgrund der höheren Transparenz und Opazität können die Verbraucher die Waren ohne störende Grüntöne betrachten.“ (Quelle: Dillmeier Glass Company, USA)

Unternehmensdetails

Homerun Resources Inc.

#2110 - 650 West Georgia Street

Vancouver, BC, V6B 4N7 Kanada

Telefon: +1 844 727 5631

Email: info@homerunresources.com

www.homerunres.com

ISIN: CA43758P1080 / CUSIP: 43758P

Aktien im Markt: 46.284.525

Kanada-Symbol (TSX.V): HMR

Aktueller Kurs: $0,38 CAD (12.06.2023)

Marktkapitalisierung: $18 Mio. CAD

Deutschland-Ticker / WKN: 5ZE / A3CYRW

Aktueller Kurs: €0,253 EUR (12.06.2023)

Marktkapitalisierung: €12 Mio. EUR

Kontakt

Disclaimer: Dieser Report, die Videointerviews und die referenzierten Pressemitteilungen enthalten zukunftsgerichtete Informationen oder zukunftsgerichtete Aussagen (zusammenfassend "zukunftsgerichtete Informationen") im Sinne der geltenden Wertpapiergesetze. Zukunftsgerichtete Informationen sind in der Regel durch Wörter wie: "glauben", "erwarten", "antizipieren", "beabsichtigen", "schätzen", "potenziell" und ähnliche Ausdrücke, oder solche, die sich ihrer Natur nach auf zukünftige Ereignisse beziehen. Rockstone Research, Homerun Resources Inc. und Zimtu Capital Corp. weisen Investoren darauf hin, dass alle hierin enthaltenen zukunftsgerichteten Informationen keine Garantie für zukünftige Ergebnisse oder Erfolge/Performance darstellen und dass die tatsächlichen Ergebnisse aufgrund verschiedener Faktoren erheblich von den zukunftsgerichteten Informationen abweichen können. Der Leser wird auf die öffentlichen Unterlagen von Homerun Resources Inc. verwiesen, in denen diese Risikofaktoren und ihre potenziellen Auswirkungen ausführlicher beschrieben werden und die über das Profil des Unternehmens auf SEDAR unter www.sedar.com abgerufen werden können. Bitte lesen Sie den vollständigen Haftungsausschluss im vollständigen Research-Report (hier und hier), da fundamentale Risiken und Interessenkonflikte bestehen. Der Autor, Stephan Bogner, besitzt eine Aktienposition in Homerun Resources Inc. und besitzt auch Aktien von Zimtu Capital Corp. und wird daher von Volumen- und Kurssteigerungen dieser Aktien profitieren. Der Autor wird von Zimtu Capital Corp. für die Erstellung, Veröffentlichung und Verbreitung dieses Reports bezahlt, während Zimtu Capital Corp. auch eine Aktienposition in Homerun Resources Inc. hält und somit ebenfalls von Volumen- und Kurssteigerungen profitieren wird. Beachten Sie, dass Homerun Resources Inc. die Zimtu Capital Corp. für die Bereitstellung dieses Berichts und anderer Dienstleistungen zur Sensibilisierung der Anleger bezahlt. Das Titelbild (abgeändert) wurde von Pavel_Klimenko erworben und lizenziert.